El idílico plan de negocio de Peter Lim

Se basa en estar 10 años seguidos en la Champions League y tener acabado el Nuevo Mestalla en agosto de 2017

Documento original Plan de Peter Lim / SER Valencia

Valencia

Tener un plan en los tiempos que corren ya es mucho. Pero tener un plan creíble ya es otra cosa. El papel lo aguanta todo. Y un plan es sólo eso: una intención, una previsión basada en futuribles más que en certezas. Hay planes que se hacen muy optimistas y planes que se hacen más conservadores.

He visto muchos planes de negocio (ingresos- gastos) en el Valencia C.F.

He visto el de Juan Soler, el de Vicente Soriano, el de Llorente, el de Javier Gómez, el de Alberto Martí… Y casi ninguno se pudo cumplir. Unos eran más fantasiosos y otros más realistas. He leído a Llorente decir que cuando el equipo volviera a Champions ya no haría falta vender jugadores. Y no fue así. He escuchado a Salvo decir que ya tenía tres operadoras para acabar el Nuevo Estadio que pagaban 130 millones y no era así.

He escuchado a Soler decir que le sobraría para hacer el mejor estadio de Europa y que le sobraría dinero. He escuchado a Soriano decir que nos quedábamos cortos pidiendo 400 millones de euros por la parcela del viejo Mestalla.

El propio Lim presentó, para ser elegido como la mejor para el club, una 'oferta vinculante' que es una figura jurídica mucho más contundente y obligatoria que un simple plan de ingresos. ¿Y? Pues que quedó en papel mojado.

La oferta vinculante, que significa que si era aceptada por el vendedor el oferente tenía obligación legal de asumirla, fue la siguiente:

1.- 10 millones de euros de fianza que no puso nunca.

2.- No podía hacer una due diligence previa que sí le permitieron hacer desde dentro del club.

3.- Pagar 94 millones mínimo por las acciones de la Fundación que sí se ha comprometido a pagar: 22 al contado ya abonados y cuatro plazos de 18 millones mas el 1,5% de interés en los próximos 4 años avalado por su patrimonio personal.

4.- Un préstamo sin intereses de 200 millones de euros.

- 105 para pagar a Bankia (pero Bankia tenía que aceptar una quita de 125 y La Caixa condonar la deuda de 25). De esta forma, la deuda bancaria del club de 255 desaparecía sólo con los 105 de Lim que los prestaba, no los daba ni los ponía en ampliación de capital.

- 60 para jugadores que sí los ha puesto pero a préstamo, como si fuera un banco.

- 35 para circulante. Ídem.

- Se obligaba a compra el solar del Viejo Mestalla por 150 millones de euros y se lo quedaba en propiedad, si no lo compraba nadie en los dos próximos años. Con esos 150 millones se acababa el nuevo Estadio que quedaba en propiedad del Valencia C.F. (que no es de Lim; lo es un 70% y el otro 30% es de 47.200 accionistas más).

Y, en fin, por respeto a la inteligencia que aún quede en la esperanza futbolística valencianista, no entraré a profundizar en los 700 millones que le traía a Soriano esa empresa del águila falsa llamada Dalport (y el uruguayo Víctor Vicente Bravo, que dicen que falleció ¿?). Y tampoco hablaré de los 1.000 millones que traía el rey costarricense de las ‘comodities’: Mario Alvarado.

A estos sujetos también se les bailó el agua en Valencia, o bien por ilusos eternos, ingenuos crónicos o bien por desahogados altavoces mercenarios. Pero Peter Lim es otra cosa. Es un señor rico, con cara y ojos. Sí. Así es.

Pero no es un donante a fondo perdido. Y yo quiero creer que es un magnate poderoso que se ha comprado por capricho más que por negocio un club de fútbol y que vamos a poder aprovechar que quiera tener un entretenimiento del que presumir.

Y que su capricho repercuta directamente en la ilusión de los aficionados. Lo idílico del Plan de Negocio de los aficionados sería: mejores jugadores, menos deuda, más jugar la Champions y que el nuevo estadio se acabe y sea del club.

El de Lim sería: recuperar cuanto antes lo que le han costado las acciones (hoy 22), poder sacarle plusvalías a los jugadores que son de su propiedad previa exposición en el Valencia C.F., no tener que avalar nada que no sea de su total propiedad (como el 70% de las acciones). O sea no avalar ni Obras Nuevo Estadio, ni deuda del club – que no la avala- y que, cuando llegue el momento de irse, pueda vender sus acciones y sacarle más de lo que pagó por ellas.

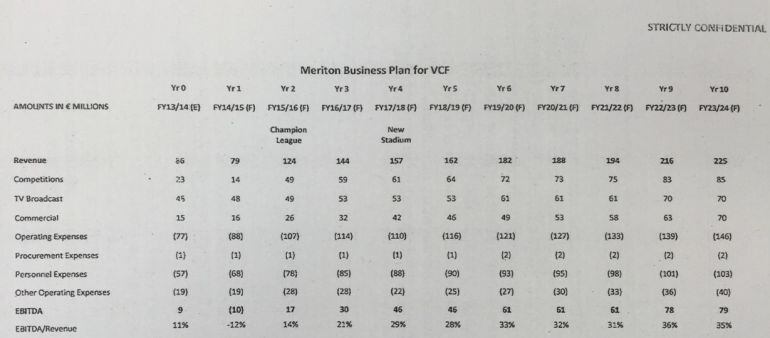

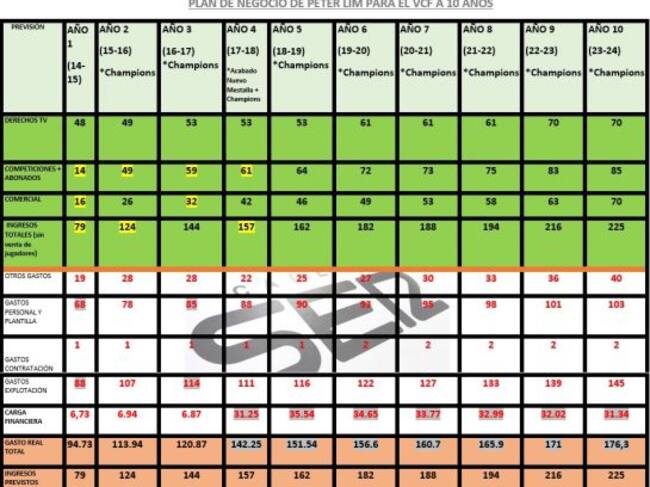

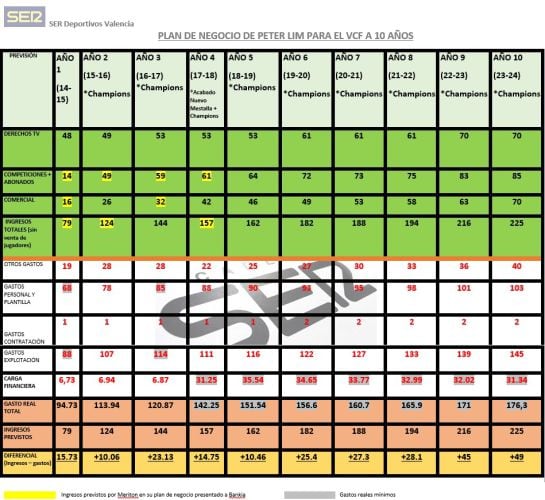

Tabla Plan de negocio Peter Lim / SER Valencia

Tabla Plan de negocio Peter Lim / SER Valencia

Pero vamos al Plan de Negocio de Ingresos- Gastos que ha diseñado Lim y su gente para el Valencia C.F. Como primeras conclusiones más destacadas están las siguientes:

1.- El Plan está diseñado a 10 años, hasta junio de 2024.

Eso no quiere decir que se van a quedar aquí seguro 10 años.

Lo han hecho a 10 años porque es un plan (traje a medida) para Bankia y La Caixa para los 10 años que dura el crédito participativo (quita encubierta) de 56 millones de euros (Bankia) + 5 (La Caixa).

Creo que son números hechos para que salgan los Ebitdas (resultado neto de explotación ingresos ordinarios menos gastos y antes de impuestos) necesarios de manera que al término de los 10 años Bankia y la Caixa recuperarían esa quita encubierta que ambos han hecho de su deuda Principal:

- Bankia de 230 millones en total, quitándole 56 y dejándolo en 174.

- La Caixa de 25 quitándole 5 y dejándolo en 20.

Bankia, el 6 de junio de 2014, emitió un comunicado sobre este aspecto en el que con toda la finura posible dijo sin decir y decoró su nota de prensa de la manera más sibilina posible pero sin pillarse los dedos. He aquí el texto:

“La operación se estructura de manera que facilita al banco la recuperación de toda la financiación otorgada en su día tanto al club como a la Fundación y que asciende a unos 320 millones de euros… ha desembocado en un acuerdo de los términos materiales con Meriton Holdings compañía que ha presentado una oferta ejecutable con un plan de negocio para el Valencia C.F. consistente y creíble…”.

Bankia en ningún momento asegura que va a poder cobrar toda la deuda (habla de “facilita”) y también habla de un Plan de Negocio a juicio de Bankia consistente y creíble. En mi opinión es más un deseo de creérselo. En el fondo el banco nacionalizado ha ‘tragado’ con una quita encubierta que asume y deja a una marcha idílica del club y sus ingresos el milagro de recuperar esos 56 millones de quita encubierta. Ídem los 5 de La Caixa.

Digamos que Bankia y Caixa se dijeron a sí mismos “esto mejor que seguir como estábamos sin ningún futuro, con una Fundación insolvente, un aval de la Generalitat en el aire judicialmente y un club dirigido por un consejo sin ningún plan serio y sin riñón económico ni posibilidades de mayores ingresos. Mejor con Lim que con el presidente del club, Salvo, y el de la Fundación, Aurelio Martínez, ya que ellos impusieron a Lim frente a otras opciones”. La frase es un off the record bancario a quien esto firma.

2.- El Plan de Negocio de Lim es a 10 años y la refinanciación de la deuda del club a 15 años.

3.- El Plan es enormemente optimista porque contempla:

a) estar 10 años seguidos jugando la Champions.

b) tener acabado el nuevo estadio para agosto de 2017 y jugar allí la temporada 17/18.

El Presidente ejecutivo Amadeo Salvo acaba de manifestar que no estará acabado antes de 2019.

El código iframe se ha copiado en el portapapeles

AMADEO SALVO-REINICIO DE LAS OBRAS DEL NUEVO ESTADIO 10-3-2015

Sin embargo no especifica cómo acabará el Nuevo Estadio. Y obligación contractual no tiene. ¿Con qué dinero? ¿De dónde saldrán los mínimo 100 y máximo 150 millones para acabar el Nou Mestalla?

4.- Los ingresos por Abonados y Competiciones pasan de 14 (11 Abonados + 3 taquillas) de esta temporada sin Europa a 49 la próxima temporada y 59 la siguiente.

Como término medio jugar la Champions te garantiza

- Jugar la primera Fase: 24 millones

- Si llega a Octavos serían 30

- Cuartos serían 36

- Semifinales serían 45

- Finalista serían 50

- Campeón serían 55

Es decir se prevé en cuestión de dos temporadas estar rondando semifinales de Champions o cuartos y aumentar unos 20.000 socios. ¿Por qué? Porque hoy se ingresan 11 millones por 37.000 abonados (una media de 300 euros). Para que pasen a ser 20 millones habría que ir a 57.000 abonados (subiendo la media a casi 400 euros). El Valencia C.F. nunca tuvo más de 49.000 abonados.

5.- En el apartado comercial se prevé doblar en dos temporadas y casi triplicar en tres.

De los 16 millones que se ingresan hoy por marketing y comercial se prevé pasar a 26 la próxima temporada, 32 la siguiente y 38 la siguiente.

Hoy el club, no estando en Europa, no tiene ni primer sponsor en la camiseta, ni segundo sponsor. Históricamente por la suma de estos dos conceptos se han percibido en el mejor de los casos 5,5 millones de euros.

La marca de ropa también es un activo a futuro. Ahora Adidas paga la mitad de fijo (1,8) que pagaba Joma (3,7). Pero quizá en un futuro, con un VCF en Champions cada temporada y rondando semifinales cada año, pudiera obtener mucha mas cantidad, aunque las marcas lo que miden para pagar es la capacidad mundial o europea como mínimo de venta de camisetas de ese equipo. El Manchester United y el Real Madrid son los números uno en eso.

Posiblemente por ello Lim ha incorporado como ayuda a Peter Draper, al que conoce de la explotación de la franquicia de los bares del Manchester United en Singapur. Viene como jefe de ventas, probablemente a ver si ingresa más que el otro gurú que fichó Salvo (el portugués Louis Vicente Douwens), que no ha hecho ni un solo contrato que como mínimo empate lo que cobra él y sus 7 empleados, que antes cobraban de él y ahora les paga el Valencia C.F.

La PREVISIÓN de ingresos hecha por Lim y sus ejecutivos es altamente optimista, diría que milagrosa, pero se confía en los contactos del magnate para poderlo convertir en realidad.

Sin embargo, en el Plan de Negocio de Lim los gastos suben muy poco en comparación con los ingresos. Nos llaman la atención estos puntos:

a) En el Plan de Negocio no se había añadido una línea del coste de la refinanciación de la deuda bancaria. La hemos añadido nosotros para que se vea la foto. Con una diferencia: los ingresos son previsiones. Los gastos son obligaciones seguras.

b) Los gastos de funcionamiento y explotación del club suben muy poco cada año. No es normal un ajuste del gasto tan estricto con unos ingresos tan optimistas.

c) Por ejemplo, en 4 años desde el actual sólo sube el coste de plantilla (salarios más amortización de fichajes) en 20 millones de euros. Para jugar la Champions y estar merodeando cada año cuartos o semifinales parece poca inversión de fichajes (coste traspaso más salario del jugador fichado) y de mantenimiento salarial de la plantilla que ya tengas.

d) Si el VCF se planta en la temporada 17/18 con 141 millones de euros de gastos y en la 18/19 con 151, como refleja el plan (muy optimista de gastos conservadores) se trata de cantidades muy incómodas. Muchos van a tener que ser los ingresos.

EL NUEVO ESTADIO: ¿DE DÓNDE SALE EL DINERO PARA ACABARLO?

En el plan de negocio de Lim, se recoge que la temporada 17/18 ya se jugará en el Nuevo Estadio. Es decir, que tendría que estar acabado y listo para revista en agosto de 2017. La constructora estima un plazo ajustado de 18 meses y más realista de 21 para acabarlo y que se pueda usar a rendimiento mínimo de un partido de fútbol.

Por tanto, para que se cumplan las fechas habría que comenzar o en febrero del año que viene o en noviembre este año.

Es más, el crédito participativo que Bankia y La Caixa otorgan al Valencia C.F. de 10 años para devolver la ‘quita encubierta’ de 56+5 millones (61). Pero cada año de retraso sobre la fecha prevista de finalización del estadio, se alarga y añade a esos 10 años.

¿Cuánto cuesta acabarlo?

La versión de luxe estaba presupuestada en 168 millones de euros.

La versión a la que se comprometió Lim en su oferta vinculante era de 150 millones.

La versión low cost que Amadeo Salvo encargó al arquitecto Fenwick bajo su presidencia costaba 96 millones de euros.

En esa versión se comunicó que, a pesar de la rebaja, el estadio sería de los mejores del mundo. Fenwick lo expresó así:

El código iframe se ha copiado en el portapapeles

MARK FENWICK-APUNTA ALTO NUEVO MESTALLA 13-11-2013

Pero la cuestión es: ¿de dónde va a salir el dinero para acabar el nuevo estadio?

Igual que el dinero de Otamendi no existía para poderlo comprar y salió de la venta de Mathieu o Bernat y el dinero para comprar a Enzo y Negredo no estaba y salió de un préstamo del llamémosle ‘Banco Meriton Holdings Ltd. (Peter Lim)’, que hay que devolver y con intereses, el dinero para acabar el nuevo estadio no está.

En el Plan de Negocio figura que estará abierto en agosto de 2017, pero en dicho Plan no figura ¿cómo se va a pagar? No figura ninguna línea sobre el gasto anual que comportará financiar dicha obra.

Sin embargo, sí que se cuenta con los mayores ingresos que el Nuevo Estadio pueda generar.

Debemos tener en cuenta para cualquier análisis de previsiones económicas, que actualmente el club es deficitario en alrededor de 30 millones anuales, que tiene que cubrir estando en Champions o vendiendo jugadores.

Y que a partir de la temporada 2017/2018 ese agujero se incrementa a 55 porque, desde el cuarto año, la cuota hipotecaria de pago a los bancos por la refinanciación de la deuda pasa de unos 6 millones anuales los tres primeros años a mas de 30 a partir del cuarto.

El nuevo Estadio se podrá acabar de alguna de estas maneras:

1.- Pagándolo una empresa Operadora Comercial de Estadios. (IMG, Legend, Sport Five...)

En tal caso, dicha empresa se quedaría con el rendimiento que pueda dar ese nuevo estadio en sus motores comerciales: naming comercial del estadio, alquiler de palcos privados, un número de localidades VIP, catering…

Es un misterio saber qué cantidad extra de lo que se ingresa hoy con el viejo estadio podría llegar a generar el nuevo.

Los cálculos más realistas hablan de 12 millones al año.

Amadeo Salvo, actual presidente ejecutivo, nos manifestó en noviembre de 2013 a los pocos meses de su llegada que tenía un estudio por el que “se podrían ingresar alrededor de 32 millones anuales”.

Cuantos más conceptos de ingresos del nuevo estadio se quede el operador comercial para cobrarse su inversión, menor número de años tendrá que ceder el Valencia C.F. su explotación al operador comercial.

Tengamos en cuenta que el operador comercial si arriesga, digamos 100 millones para pagar la finalización del nuevo estadio, va a querer ganar no menos de un 6% anual de rendimiento. Habrá que hacerse a la idea de ceder no menos de 10 años la explotación del estadio.

También tendrá mucho que ver para la generación de ingresos el momento deportivo que cada año atraviese el equipo. No es lo mismo estar en Champions que no estar o estar en cuartos de final habitualmente que quedarse en la primera fase.

2.- Venta de la zona terciaria anexa al Nuevo Estadio.

El club dispone, gracias a la recalificación y ayudas políticas, de 55.000 metros de usos terciarios (comerciales y hoteleros) en una pastilla recayente a la Avda. Cortes Valencianas y anexa al nuevo Estadio.

Este activo se puede vender íntegro o alquilarlo total o parcialmente.

En el acuerdo de Newcoval, el Valencia lo había vendido por 46 millones de euros. Hoy esa cantidad es utópica. Lo que se sacara por la venta de este activo o por el alquiler, ayudaría a pagar parte del coste de las obras.

Es necesario remarcar que el Ayuntamiento de Valencia tiene hipotecada esta zona terciaria y las futuras 3.200 plazas de aparcamiento en garantía de cobro de la deuda de 19,8 millones de euros más 3,5 de intereses que el club adeuda al consistorio.

Y que recientemente se ha llegado a un acuerdo de fraccionamiento de pago de dicha deuda a lo largo de 10 años.

Para la venta de esa zona terciara, antes habría que liquidar la deuda pendiente que quedara con el Ayuntamiento de Valencia.

3.- Ingresos de la venta del Viejo Mestalla.

Si el Valencia lograra vender el solar del viejo Mestalla por al menos 150 millones, ese dinero iría directo a Bankia para rebajar la deuda que el club mantiene con el banco que son 174 (155+19) millones de principal y 56 que están en crédito participativo (quita encubierta).

El solar del viejo Mestalla está hipotecado por Bankia en garantía de primer rango de su crédito de 155 millones

Por tanto, eliminada esa cantidad de deuda, el club podría volver a pedir un nuevo crédito por el importe que necesite para acabar la obra.

La cuestión es: ¿qué banco dará el crédito y con qué garantías?

Los bancos estarán escaldados sabiendo el marrón que ha tenido Bankia de dar un crédito tan grande con la garantía hipotecaria del suelo y el estadio de un club de fútbol.

Pongamos que finalmente el club logra el crédito y que no sea ni la versión low cost de 96 ni la de luxe de 168. Dejémoslo en 130 millones.

Este crédito a 15 años supondrá unos 14 millones de euros anuales de cuota hipotecaría, haciendo los cálculos a un Euribor bajo como el actual del 0,30% y un diferencial de Euribor +3%. Son condiciones muy ventajosas.

El Valencia tendrá una carga anual a todo lo anterior de 14 millones de euros pero el estadio será suyo y, por tanto, todos los extras de mayores ingresos que obtenga serán para pagar esa cuota correspondiente a la factura de la obra de acabarlo.

Pero seguiría teniendo un agujero de 50 millones anuales. Digamos que habría pagado el crédito de 155 a Bankia con el dinero obtenido por la venta del solar del viejo Mestalla, pero ahora sustituye ese crédito por otro de 130 para pagar la obra del nuevo.

Por el de 155 pagaba una media de 16-17 millones anuales. Por el de 130 podría pagar una media de los 14 anuales que citamos anteriormente.

Ese desfase de alrededor de 50 millones anuales podrá compensarlo:

- Jugando Champions (mínimo 24 milllones de ingresos)

- Mayores ingresos por nuevo contrato de Televisión o incremento de patrocinios.

No añado a lo anterior incremento de socios porque eso irá en el paquete de mayores ingresos del Nuevo estadio.

Es una cantidad de desfase muy alta y tienen que salir todos los variables en positivo.

Y todo ello sin añadir nuevas inversiones en fichajes o grandes inversiones en cracks, salvo que salgan de la venta de otros jugadores que haya en la plantilla.

4.- Un crédito avalado personalmente por Peter Lim.

Sin que se haya vendido el viejo Mestalla, el accionista mayoritario podría decidir prestar (no regalar) el mínimo necesario para acabarlo de 100 millones.

Igual que ha prestado 100 para jugadores de los que se han gastado de momento 33 (Negredo) y 25 (Enzo) podría prestar el restante necesario para acabarlo.

Para ello ¿qué garantías se quedaría?

Todos los activos del club están hipotecados o por Bankia, o por el Ayuntamiento o por el propio Lim para cobrarse el préstamo que ya ha hecho de 100 millones.

Lim tendría para cogerse como garantía la propiedad del Nuevo estadio. Al fin y al cabo se coge garantías de la empresa que es mayoritariamente suya.

Y si quiere ayudar a ‘su’ empresa podría elegir no cobrar intereses añadidos.

En el Préstamo actual que ha hecho de 100 millones percibe el Euribor +3%, lo que le reportará una ganancia de 24 millones de euros en 15 años. Presta 100 y recogerá 124.

5.- Una ampliación de capital que cubra Lim.

Realmente al Valencia C.F. lo que le hacía y le hace falta es que entre dinero que no tenga que devolver.

Le interesa una ampliación de capital de al menos 100 millones de euros.

Lo que se llama poner dinero, entrada de dinero real.

Prestar dinero es deber más.

Hoy el club, con la entrada de Lim, debe 100 (más intereses) millones de euros más que debía antes. Y se los debe a su accionista mayoritario.

A la sociedad le conviene que Lim tenga el 89,4% pero que inyecte 100 millones en ampliación de capital para no devolver, mejor que Lim tenga el 70% y además de los 347 que debía ahora le deba 100 millones más a su accionista mayoritario para que la deuda se eleve hasta los 447.

Conclusiones:

El Plan de Negocio de Peter Lim es muy optimista en sus variables, tanto de ingresos como de gastos. Se prevén muchos ingresos y pocos gastos.

Y el Plan, que sólo es una previsión, depende fundamentalmente de:

1.- Estar en la Champions cada año. Su previsión es estar 10 años seguidos.

2.- Que se aumenten muchísimo los ingresos comerciales.

3.- Que se venda la zona terciaria comercial anexa al nuevo estadio.

4.- Que se pudiera vender el viejo Mestalla.

5.- Que, como motor de nuevos ingresos, se acabe el Nuevo Estadio y obtener el dinero necesario para ello.

5.- Que el contrato de Televisión suba mucho de los 48 millones actuales.

Tengamos en cuenta que eso es lo que cobra hoy el Valencia con un total actual de 850 millones de euros para todos los clubes y se habla de intentar vender el paquete de todo el fútbol español por 1.100.

Para ello, el club cuenta con un accionista mayoritario ilusionado con tener por fin un club de fútbol y cuenta con un empresario magnate de las finanzas que es el 949º de la lista Forbes. Eso es dinero y contactos.

También es cierto que a día de hoy Lim:

- Sólo ha desembolsado dinero para pagar las acciones. 22 al contado y los otros 72 prestados por Bankia

- Que no ha inyectado dinero, para no devolvérselo, en el club. El que ha puesto lo ha prestado y se le debe con intereses además. Podría haberlo prestado sin intereses o devolviendo los intereses pero de momento ha actuado de banco para hacer negocio con su propio club.

- Que no ha asumido obligación alguna para acabar o pagar el Nuevo Estadio.

- Que en su negociación bancaria se ha tomado tres años de respiro en forma de bajas cuotas hipotecarias, coordinados con sus plazos personales de pago anual de las acciones. Ello es síntoma claro de olfatear las posibilidades del club durante tres años blandos de obligaciones y después tomar decisiones de seguir o vender su participación.

Por ejemplo:

Lim podría dentro de 3 años vender sus acciones perfectamente. Ha pagado por ellas 94 millones de euros. 22 al contado y 72 con un préstamo de Bankia que devolverá en 4 años. Para venderlas tendría que recuperar los 22 millones que ha puesto ahora, los tres plazos que habría pagado de 18 millones que sumarian un total de 76.

Y podría irse del proyecto:

- Sin haber pagado ni puesto dinero a fondo perdido.

- Sin haber acabado el nuevo estadio porque no tiene obligación.

- Debiéndole el club 100 millones que prestó para la compra de jugadores, por los cuales estaría cobrando intereses anualmente y garantía de cobro con la propiedad de los jugadores y todos los ingresos que tiene el club que no están hipotecados por Bankia.

Y también podría por fin dar un paso al frente y ‘ponerlos’ de verdad en el club. Ampliar capital y acabar el nuevo estadio.

En definitiva gastárselos en su capricho o su hobby de tener un club de fútbol. Pensar más en costear su hobby para presumir de equipo que en obtener beneficios.

Tanto esto como el Plan idílico de negocio es lo que el valencianismo confía ilusionado y espera de ‘su’ ¿jeque? de Singapur.