Las advertencias que no impidieron el derrumbe de Bankia

Pese a las alertas, Bankia tuvo que ser rescatada con casi 23.000 millones de euros en mayo de 2012

Las advertencias del Banco de España que no impidieron el derrumbe de Bankia. / CADENA SER

Carta a Blesa: "Necesidades de saneamiento para cubrir riesgos: 577 millones"

Madrid

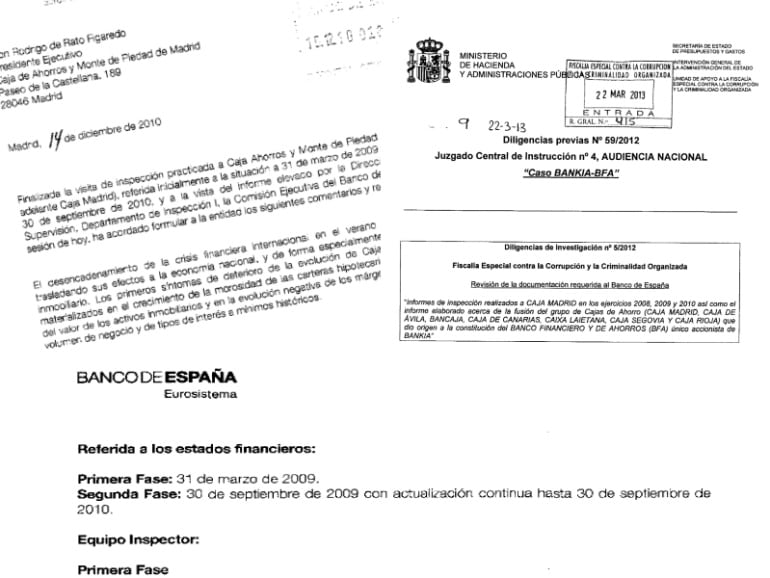

El Banco de España remitió una carta el 14 de diciembre de 2010 a Miguel Blesa, presidente de Caja Madrid, en la que le explicaba el resultado de una visita de inspección que analizaba la situación de la entidad actualizada a 30 de septiembre de 2010 y le hacía una serie de requerimientos.

Carta del 14 de diciembre de 2010 del Banco de España a Rodrigo Rato. / CADENA SER

Carta del 14 de diciembre de 2010 del Banco de España a Rodrigo Rato. / CADENA SER

La carta comenzaba recordadon que el desencadenamiento de la crisis financiera internacional en el verano de 2007 había trasladado sus efectos a la economía española y, de forma especialmente intensa, al sector inmobiliario. "Los primeros síntomas de deterioro de la evolución de Caja Madrid aparecen materializados en el crecimiento de la morosidad de las carteras hipotecarias, en la reducción del valor de los activos inmobiliarios y en la evolución negativa de los márgenes por la caída de volumen de negocio y de tipos de interés a mínimos históricos". El supervisor explica a Blesa que la inspección tenía por objeto estudiar los controles implantados por Caja Madrid en relación con los créditos concedidos, la gestión de la morosidad de sus hipotecas minoristas y la compra de activos a promotores que habían fracasado en sus inversiones. Para entonces, Caja Madrid tenía créditos concedidos por valor de 120.000 millones de euros. La visita de los inspectores hizo que Caja Madrid reclasificará créditos como activos dudosos por 1.297 millones de euros y otros en la categoría subestándar por valor de 1.425 millones de euros. Este hecho obligó a nuevos saneamientos adicionales para cubrir nuevos riesgos por 577 millones de euros. La morosidad relacionada con créditos a promotores inmobiliarios había pasado del 11,6% al 20,8%.

"Alta morosidad consecuencia de agresiva política comercial. Ya alertamos en 2006"

El informe de la inspección del Banco de España de diciembre de 2010 señalaba que la morosidad en la cartera hipotecaria llegó a ser del 7,6% en junio de 2009, muy por encima de la media del sector de bancos y cajas de ahorro (entre el 2,3% y el 2,7%).

Informe visita de Inspección 03.12.10. / CADENA SER

Informe visita de Inspección 03.12.10. / CADENA SER

Respecto a los controles del banco, la inspección alertó de sus deficiencias: "No existen procedimientos para la revisión del valor de las garantías, la base de garantías no dispone de información suficiente para realizar una actualización de las mismas, aunque dispone de una base de tasaciones que permitiría completarla adecuadamente; se utiliza una valoración de adjudicados tasaciones de Tasamadrid, sociedad que no cumple con el requisito de independencia, al pertenecer al grupo de la caja, y deficiencias en la calidad de las tasaciones (principalmente de terrenos) y errores en el reflejo de su datos en el fichero de garantías".

Problemas de origen: "La alta morosidad de Caja Madrid, hasta un 7,6% en junio de 2009, trae causa de la agresiva política comercial durante los años 2004 a 2006 que incrementaron el perfil de riesgo de la cartera al entrar en coletivos, generalización de préstamos con una proporción entre el importe del préstamo y el valor de la garantía superior al 80% y sistemas de amortización con cuotas crecimientes, práctica que fue alertada en el anterior escrito de recomendaciones del Banco de España de 29 de diciembre de 2006, momento en el que la tasa de morosidad de la cartera era de un 0,5%. Asímismo, otro factor determinante del ascenso de la morosidad fueron las debilidades en la evaluación de la capacidad de pago a largo plazo del cliente, cuyo análisis estaba soportado en ingresos poco estables y con una deficiente calidad y soporte documental de los datos económicos introducidos en la herramienta de clasificación".

El rapapolvo de Economía al Banco de España: "Pese a todas las actuaciones incorrectas, no hubo amonestaciones ni sanciones"

Informe de la Intervención General del Estado sobre el trabajo de supervisión que el Banco de España realizó de Caja Madrid. / CADENA SER

Informe de la Intervención General del Estado sobre el trabajo de supervisión que el Banco de España realizó de Caja Madrid. / CADENA SER

La Fiscalía General del Estado pidió a la Intervención General del Estado, dependiente del Ministerio de Hacienda, un informe sobre el trabajo de supervisión que el Banco de España realizó de Caja Madrid y, posteriormente, Bankia, desde 2006 hasta el momento del rescate. El informe, incorporado al sumario que se instruye en la Audiencia Nacional, se muestra muy crítico con el Banco de España.

Antes de analizar el trabajo del Banco de España, la Intervención General del Estado resume el resultado de las distintas inspecciones.

El supervisor, en una de las inspecciones de 2009, recuerda que en los años anteriores Caja Madrid estuvo concediendo créditos hipotecarios a personas con contrato temporal. Este tipo de préstamos sumó en 2006 2.400 millones de euros y se fue incrementando hasta alcanzar, en 2009, los 6.200 millones. Y continuaba así: "La agresiva política comercial llevada a cabo por Caja Madrid durante el periodo 2004-2007 junto a deficiencias en los procesos de admisión de la cartera hipotecaria han derivado en una cartera hipotecaria minorista de alto riesgo que presenta mayor morosidad que la del sistema pese a la intensa política de reestructuraciones: esta cartera de hipotecas refinanciadas con particulares presenta un perfil de riesgo particularmente alto y, sin embargo, cuenta con una cobertura muy escasa".

Tras esa inspección, el Banco de España requirió a Caja Madrid para que realizara "saneamientos adicionales en la cuenta de resultados de 548 millones de euros"; pedía cuidado en la política de refinanciación de préstamos, "que en ningún caso debe suponer un medio para la dilación del reconocmmiento de situaciones de duda evidente", además "no deberán retrasar la reclasificación de los riesgos a una categoría peor por el deterioro de la calidad crediticia", y concluía: "Deberán mantener un continuo seguimiento y evaluación del riesgo de la cartera hipotecaria, y en particular la refinanciada".

Pese a estas recomendaciones, Bankia tuvo que ser rescatada con casi 23.000 millones de euros en mayo de 2012. La Intervención General del Estado concluye que la tarea de supervisión del Banco de España no fue la más adecuada. Estas son las principales conclusiones:

- "Se echa en falta un seguimiento más continuo sobre una entidad de su tamaño e importancia, considerada además como sistémica y a la luz de los primeros informes con problemas significativos por el peso y el riesgo acumulado, tanto promotor, como de cartera hipotecaria, en los momentos más cruciales de la crisis inmobiliaria".

- "Las recomendaciones del escrito de diciembre de 2006 no se empezaron a implementar hasta finales de 2008, periodo en el que el Banco de España no efectuó ningún requerimiento a su inspección referida a marzo de 2006, lo que dada la importancia de los problemas que comenzaban a surgir hubiera sido muy recomendable"

- "De todas estas debilidades, incumplimientos y actuaciones incorrectas, los informes de la inspección, concluyen formalmente -según la documentación analizada- en escritos de recomendaciones, y sólo en la última etapa de requerimientos, para subsanar, corregir o finalizar dichas prácticas, pero no nos consta en la información, la imposición de sanciones, amonestaciones y otro tipo de actuación que refuerce el papel de supervisión del Banco de España"

- "Sorprende que del gran número de situaciones problemáticas puestas de manifiesto en los informes de la visita de inspección referida a 31 de marzo de 2009 con actualización continua hasta el 30 de septiembre de 2010, prácticamente ninguno se haya incluido en el informe del Plan de Integración de las Cajas de Ahorro. De lo señalado podría deducirse que el Banco de España dejaba en manos de la integración de las cajas de ahorro la solución de todos los problemas de las entidades fusionadas y por ello no inició ningún expediente administrativo ni detalló los problemas detectados en el informe acerca del Plan de Integración".