Presupuestos en El Arahal: cuando gestionar mal podía costarte el patrimonio

Descubre cómo se organizaban las cuentas del Ayuntamiento en el siglo XIX.

Arahal

Rafael Martín Martín - Cronista oficial de la Ciudad. COMENTARIO Nº 74, Una mirada histórica al inicio de los presupuestos municipales en El Arahal

Rafael martín COMENTARIO Nº 74 inicio de los presupuestos municipales en El Arahal

El código iframe se ha copiado en el portapapeles

Hoy quiero compartir una reflexión con un enfoque diferente, centrado en la política municipal. Aprovechando que uno de los temas más comentados en la actual dinámica municipal fue la aprobación de los presupuestos, me gustaría dedicar este espacio a explorar cómo ha evolucionado este proceso en nuestra localidad desde sus orígenes.

Aunque el concepto de presupuesto, tal como lo conocemos hoy, no existía en la Edad Media, ya entonces comenzaban a tomar forma algunos mecanismos similares. Entre los siglos XII y XV, surgieron los primeros cabildos municipales, responsables de gestionar los impuestos locales y los gastos del municipio. En aquel tiempo, no se elaboraba un documento presupuestario anual como hacemos ahora, pero sí se hacían previsiones escritas en libros sobre los ingresos y egresos estimados.

El papel central lo desempeñaban los mayordomos mayores, quienes se encargaban de controlar la recaudación de rentas, diezmos y otros derechos, además de equilibrar esos ingresos con los gastos del Cabildo. Su responsabilidad no era menor: debían rendir cuentas y asumir personalmente las consecuencias de cualquier déficit económico. Cada año, entregaban las cuentas al mayordomo entrante, lo que aseguraba cierta continuidad y control en la gestión financiera.

Con la llegada de la Edad Moderna (siglos XVI al XVIII), y el fortalecimiento de las monarquías absolutas, los reyes comenzaron a intervenir cada vez más en la economía de los municipios. Aunque los ayuntamientos seguían gestionando sus propios recursos, el presupuesto como documento anticipado y sistemático de ingresos y gastos aún no era obligatorio. Aun así, se llevaban libros de cuentas anuales y era común que se realizaran visitas o auditorías por parte de autoridades superiores.

Durante este periodo, los mayordomos del cabildo continuaban siendo figuras clave en la administración local. Actuaban como tesoreros municipales, encargados de recaudar, administrar y justificar el uso de los fondos públicos. Además, seguían teniendo una responsabilidad personal directa sobre cualquier error o mal manejo del dinero.

El nacimiento del presupuesto municipal moderno

Con la llegada del Estado liberal y constitucional, impulsado por la Constitución de 1812, se da un paso clave hacia la creación del presupuesto municipal tal como lo entendemos hoy. Aunque la Carta Magna gaditana no lo menciona de forma explícita y detallada, sí introduce por primera vez la obligatoriedad de una gestión económica responsable y controlada en el ámbito local.

Uno de los artículos más relevantes es el artículo 335, que establece:

“Los Ayuntamientos cuidarán de la buena inversión de los fondos municipales y del reparto equitativo de las contribuciones.”

Este principio sienta las bases del sistema financiero y administrativo local, donde la buena gestión de los recursos públicos y la equidad fiscal pasan a ser responsabilidades claras de los ayuntamientos. Aunque no se habla directamente de “presupuesto”, se introduce la idea de planificación económica y control en el gasto público, un elemento fundamental de los presupuestos actuales.

También es importante el artículo 321, que reconoce formalmente a los ayuntamientos como órganos de gobierno local.

El impulso del liberalismo económico en el siglo XIX

Tras el turbulento reinado de Fernando VII, y especialmente a partir de 1833, se inicia un proceso de transformación profunda del Estado español, impulsado por el pensamiento liberal. Este proceso se traduce en nuevas constituciones y leyes que redefinen la estructura y funcionamiento del Estado moderno.

Uno de los hitos clave en este camino fue la Ley de 1845, conocida como la Ley Mon-Santillán, promovida por Alejandro Mon y Ramón de Santillán durante el reinado de Isabel II. Esta ley marcó un antes y un después en la historia fiscal de España:

- Supuso la primera gran reforma fiscal del Estado liberal.

- Reorganizó y centralizó el sistema tributario.

- Buscó una mayor racionalización y control de la Hacienda Pública.

Gracias a esta legislación, el modelo presupuestario fue ganando forma y sistematicidad, permitiendo a los municipios organizar su economía con mayor previsión, rigor y transparencia.

Fue la primera Ley que estableció la obligatoriedad legal de que los ayuntamientos elaboraran presupuestos municipales anuales. Específicamente decía que:

- Los municipios estaban obligados a formular y presentar un presupuesto anual de ingresos y gastos.

- El presupuesto debía ser equilibrado, es decir, no se permitían gastos superiores a los ingresos.

- El presupuesto debía ser aprobado por la Diputación provincial y posteriormente por el Ministerio de Hacienda, lo que implicaba una supervisión central del gasto local.

- En caso de que un municipio no presentara su presupuesto, el Estado podía imponer uno de oficio.

En ese mismo año, se publicó la primera ley de organización y funcionamiento de los muncipios, regulando en su título VII ( artículos 91 al 113) el desarrollo del nuevo sistema presupuestario municipal

Fotografía del archivo de Alfonso Pereira.

El presupuesto municipal de la villa de El Arahal en el siglo XIX: una tarea constante y compleja.

El Arahal inicia la segunda década de siglo con una tarea compleja y que debería ser constante: La aplicación de la Ley municipal y la Ley Monn a una nueva realidad, que distaba mucho de la dinámica llevada a cabo hasta ahora. Es la primera aplicación de una Ley del Estado Moderno en nuestra localidad, en el ámbito municipal.

A lo largo del año, el tema económico se convirtió en una constante en el orden del día de las más de cincuenta sesiones plenarias que se celebraban con carácter ordinario. No era para menos: la economía era un asunto de gran preocupación para una villa que, en plena transformación del Estado moderno, enfrentaba grandes novedades administrativas y fiscales derivadas del liberalismo impulsado por la Constitución de 1812 y otras leyes posteriores, como las ya mencionadas ley Mon y la ley de organización y funcionamiento de los municipios.

Una de las principales obligaciones era la elaboración del presupuesto municipal. Las leyes de organización municipal establecían órganos y comisiones responsables de esta tarea, siguiendo un calendario muy estricto que ocupaba prácticamente todo el año. Por eso, el presupuesto era un punto recurrente en las sesiones plenarias.

Uno de los aspectos más importantes era la fecha de elaboración y aprobación del presupuesto. A diferencia de hoy, el año presupuestario no coincidía con el año natural. Se iniciaba el 1 de julio y finalizaba el 30 de junio del año siguiente, con posibilidad de ampliarse hasta el 30 de septiembre. Por eso, al hablar de presupuestos de esta época, se hacía referencia a ejercicios como el 84-85 o el 95-96, en lugar de usar un único año como ahora.

La elaboración del presupuesto comenzaba en el último trimestre del año natural, es decir, en octubre. El primer paso estaba a cargo de la Junta Pericial, integrada por dos peritos agrimensores y varios representantes municipales elegidos entre los mayores contribuyentes de la villa.

Esta Junta se encargaba de actualizar el registro de bienes del vecindario, mediante un proceso llamado amillaramiento. Para ello, los ciudadanos debían presentar una declaración jurada con los cambios en sus propiedades, que luego se verificaban.

Una vez recopilada la información, se enviaba al Ministerio de Hacienda, que calculaba la cuota que debía pagar el municipio en función de su riqueza y número de habitantes. Esta cuota se pagaba a través de impuestos directos, principalmente la contribución territorial y la industrial. Sobre estos impuestos, la comisión de presupuestos podía aplicar un recargo ordinario, que solía oscilar entre el 4% y el 15%, y se incluía en el capítulo de ingresos.

La Junta también intervenía en la gestión del impuesto indirecto o de consumo (similar al actual IVA), que se aplicaba a los alimentos y ya venía fijado desde la Administración. Sobre este impuesto también se solía aplicar un recargo adicional, que podía llegar al 100%, y se añadía al capítulo corrrespondiente en los ingresos municipales.

Al mismo tiempo, las diferentes comisiones municipales (equivalentes a las concejalías actuales) estudiaban las necesidades de gasto de cada área. Esta información se trasladaba a la comisión de presupuestos, formada por el alcalde, el depositario, el síndico personero y tres representantes de la corporación. Su tarea era equilibrar ingresos y gastos, y elaborar el presupuesto final.

Si aún aplicando los recargos ordinarios no se lograba el equilibrio presupuestario, se podía recurrir a recargos extraordinarios, pero estos requerían autorización del Gobernador.

El presupuesto debía entregarse al alcalde alrededor del mes de mayo, y este convocaba un pleno antes del 30 de junio para su aprobación. En ese pleno participaban tanto la corporación municipal como una representación de los principales contribuyentes, conformando la llamada Junta de Asociados o Junta Municipal, cuya única función era aprobar el proyecto de presupuesto y remitirlo al Gobernador para su validación o modificación.

Además, la ley permitía hacer ajustes al presupuesto durante el período entre julio y septiembre, en caso de surgir necesidades extraordinarias. Estas modificaciones se incluían en un capítulo de adición y requerían autorización oficial, ya que implicaban aplicar recargos extraordinarios.

Es importante destacar que el presupuesto no podía tener déficit. Si los gastos superaban los ingresos, los miembros de la comisión eran responsables personalmente de cubrir la diferencia... ¡con su propio patrimonio!

Un caso notable ocurrió en febrero de 1870, cuando una nueva corporación municipal se negó a asumir los déficits acumulados en 1868 y 1869, alegando la grave situación económica del municipio. Para evitar consecuencias legales, informaron de su decisión al Gobernador Provincial.

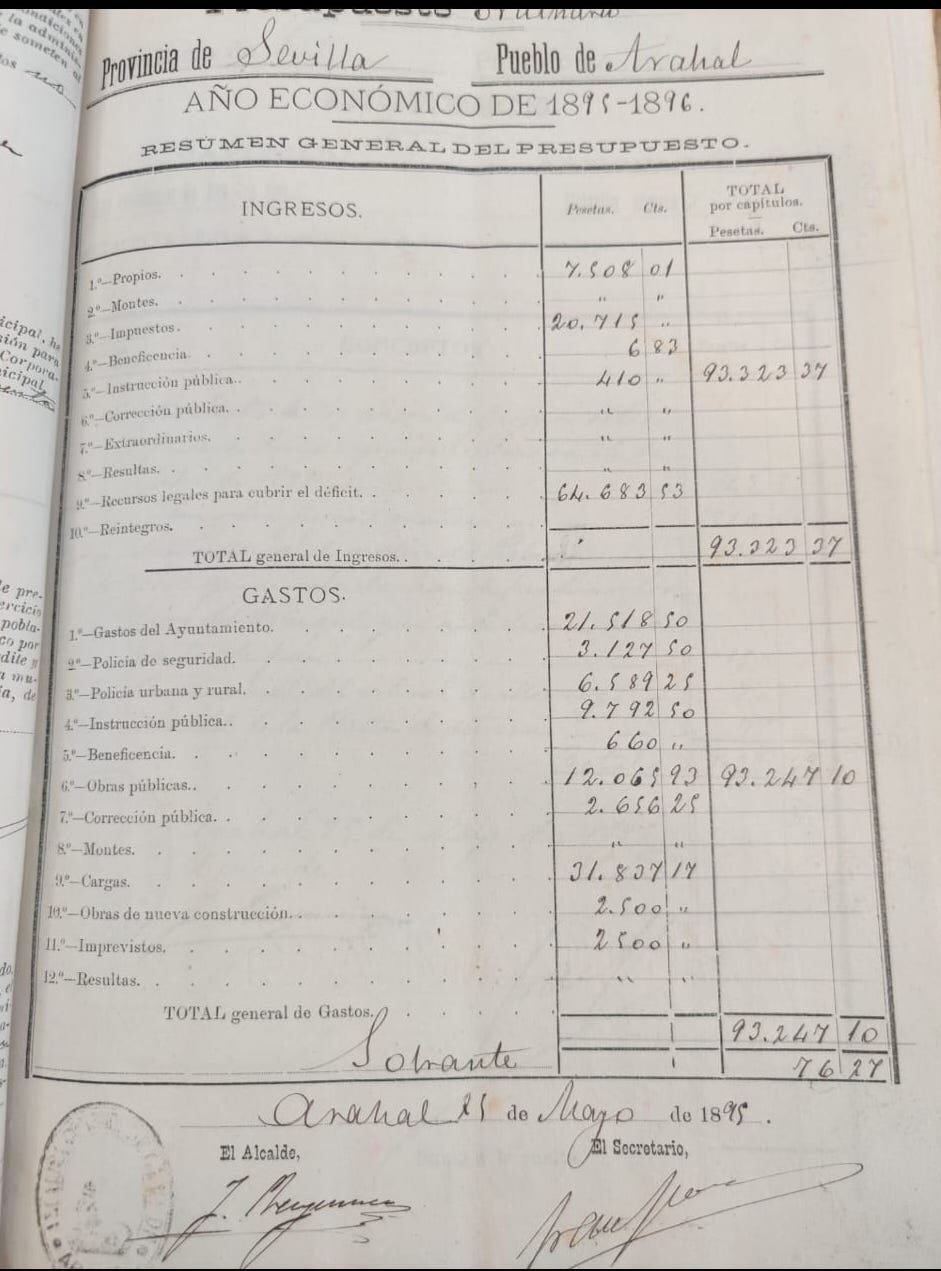

Los presupuestos se registraban en un libro contable detallado, con páginas dedicadas a ingresos y gastos por epígrafes, y finalizaban con un resumen general. Un ejemplo es el presupuesto del año 1895-96, firmado por el alcalde José Benjumea y el secretario del Ayuntamiento, al que se hace referencia en el documento adjunto.

Ejemplo del presupuesto municipal de Arahal año 1895-96 (A.H.M)

Tal como se puede observar, la fecha del presupuesto citado corresponde al 15 de mayo de 1895, lo que indica que fue aprobado antes del plazo establecido, que, como se ha mencionado, era el 30 de junio de cada año. En este caso, el presupuesto alcanzó una cifra superior a las noventa y tres mil pesetas, lo que podría equivaler aproximadamente a cuatro millones de euros actuales, en un municipio cuya población rondaba los 8.500 habitantes.

¿De dónde venía el dinero?

Los ingresos ordinarios estaban divididos en diez capítulos, aunque no todos eran relevantes. Los tres pilares principales eran:

a) Los propios del municipio ( Capítulo I). Ingresos por arrendamiento de las tierras municipales o por inscripciones devengadas al municipio a raíz de las desamortizaciones llevadas a cabo en el el 1855, llamado de Madoz. Este capítulo aportaba entre el 7 y el 10 % del presupuesto.

b) Impuestos municipales (El capítulo 3 ) Impuestos y tasas que pagaban los vecinos. Suponían alrededor del 20% de los ingresos.

c) Recargos legales para cubrir el déficit ( Capítulo 9: Aquí entraban los famosos recargos: porcentajes añadidos a los impuestos directos e indirectos que cubrían el 70% de los ingresos.

¿En qué se gastaban?

Los gastos municipales se dividían eran capítulos obligatorios o extraordinarios. Los obligatorios eran doce, y su distribución no era fija, dependía de la situación del momento.

a) Capítulo 1: Administración general. Llegó a representar, por lo general, el 44% del presupuesto en muchos años. En el documento anexado de 1895 solo fue del 22%. Eran los gastos de personal y de material de oficina.

b) Capítulo 2: Policía de seguridad . Se correspondía con el pago a la guardia municipal a pie y a caballo. Suponía el 3% de los gastos.

c) El capítulo 3 referente a la policía urbana y rural. Esta formaba parte de una comisión encargada de velar por los gastos de mantenimiento de la ciudad y de compras relacionadas con la propia ordenación del municipio, como alumbrado, limpieza, arbolado, depósitos de aguas comunales etc. Representaba en torno al 6% de los gastos.

d) Capítulo 4 Instrucción pública. ( Educación) Durante este período y prácticamente hasta la derogación de la Ley Moyano de 1857, todo lo relacionado con la educación básica en el municipio, era responsabilidad del ayuntamiento. Aquí se incluían el pago a los maestros, alquiler de locales destinados a escuelas, alquiler de las casas de los maestros y material escolar. Este capítulo era importante y suponía un elevado porcentaje, entre el 10 y el 14%.

e) Capítulo V. Beneficencia municipal. Poco relevante y, dependía de la situación histórica del momento. Generalmente solo suponía en torno al 1% de los gastos.

f) Capítulo VI .Obras Públicas. Capítulo de especial relevancia para la población, especialmente por el mantenimiento de las fuentes, pozos y cañerías. También el mantenimiento del matadero, mercado y puestos públicos y, sobre todo, las obras relacionadas con el acerado, empedrado y adoquinado de las calles que requerían importantes inversiones debido al desgaste continuo de las calles por el paso de los carruajes, así como las diferentes expansiones urbanísticas que se llevaron a cabo en este período. Representaba el 15% de los gastos.

g) Capítulo VII . Corrección pública, era la aportación que el municipio tenía que hacer para colaborar con los gastos de la cárcel del partido judicial de Marchena, aquí se incluían también los gastos derivados de la conducción de presos por la Guardia civil. Suponía en torno al 3%.

h) El capítulo. Montes, no se aplicaba, dado que no existían.

i) Capítulo IX Cargas de justicia y de crédito local. Incluía gastos de cierta entidad y de gran significación para el erario público, como el relacionado con el pago de las contribuciones por los bienes no desamortizados, pensiones o viudedad, funciones votivas, festejos etc, así como pago de créditos locales. Era un capítulo muy importante, dependiendo del período, llegando a ocupar entre un 20% y 30% de los gastos.

El resto de capítulos eran excepcionales derivados de los gastos por obras de nueva construcción o imprevistos. Este concepto era muy puntual y estaba relacionado con las calamidades públicas y urgentes como ocurrió con el presupuesto de 1883, en el que se incluyeron gastos para la prevención de la viruela.

¿Y si faltaba dinero?

Por último, se incluía un nuevo capítulo, el de las resultas por adición. Era un contingente adicional, que hacía referencia a los recargos destinados a cubrir el suplemento del déficit del presupuesto, debiendo completarse antes del 30 de septiembre.

En definitiva, la Ley Mon de 1845 no solo representó un avance técnico en la organización fiscal de los municipios españoles, sino que simbolizó el comienzo de una nueva etapa en la gestión pública local. Al establecer por primera vez la obligación de elaborar presupuestos municipales, sentó las bases de una cultura de responsabilidad fiscal y planificación económica que, con el tiempo, se convertiría en pilar fundamental del gobierno local moderno. A pesar de las limitaciones y resistencias iniciales, esta legislación abrió el camino hacia una mayor autonomía administrativa, al permitir a los ayuntamientos una herramienta clave para articular sus necesidades y proyectar su desarrollo en el incipiente Estado liberal español.

Sonia Camacho

Sonia Camacho es directora de Bética de Comunicación y fundadora de Estudio 530. Comunicadora andaluza...