Ibercaja obtiene 151 millones de beneficio neto en 2021

Ibercaja ha obtenido 151 millones de beneficio neto en 2021. La Entidad cierra el ejercicio con una clara mejoría de la rentabilidad, gracias al crecimiento de los ingresos recurrentes por el negocio de gestión de activos y al comportamiento diferencial en calidad de activo. Esta mejora de la rentabilidad se traduce en una sólida generación de capital, que permite incrementar la remuneración a los accionistas, situando el payout en el 65%.

En un entorno en el que los tipos de interés han continuado en mínimos históricos, Ibercaja ha seguido intensificando su actividad comercial, incrementando los recursos de clientes en un 7,3% hasta los 70.163 millones de euros. En paralelo, ha reforzado su solvencia, mejorando el ratio de capital CET1 Fully Loaded hasta el 12,7%, por encima del objetivo estratégico del 12,5%. Además, el ratio de mora se reduce 91 puntos básicos en el año hasta el 2,3% y el ratio de cobertura de los activos problemáticos (dudosos + adjudicados) se incrementa hasta el 68,8%, casi 7 puntos porcentuales más que en 2020.

Excelente comportamiento en gestión de activos

En el primer año del Plan Estratégico “Desafío 2023”, la actividad comercial ha sido muy dinámica, consiguiéndose notables avances en segmentos clave como son la gestión de activos, la distribución de seguros y la financiación a empresas.

Los recursos de clientes se han incrementado un 7,3% durante este ejercicio, hasta los 70.163 millones de euros, impulsados principalmente por la gestión de activos y seguros, cuyo volumen ha experimentado una evolución muy favorable, incrementándose un 12,9%, de forma que representa el 47,1% en el conjunto del ahorro de clientes gestionado.

La Entidad ha logrado un crecimiento histórico en fondos de inversión y planes de pensiones, que aumentan más de 4.000 millones de euros y concentran el 85% del crecimiento de los recursos de clientes. En fondos de inversión, las aportaciones netas han superado los 2.337 millones de euros, lo que supone un 9,1% del total de aportaciones del sistema, duplicando las de un año antes. La cuota de mercado ha llegado al 5,8%, aumentando 22 puntos básicos en el año, lo que constituye un nuevo récord histórico.

El ahorro administrado en planes de pensiones individuales ha aumentado un 12% y el de los planes de empleo ha crecido un 7% frente a 2020, incrementando la cuota de mercado en 11 puntos básicos en ambos productos.

La inversión de carácter sostenible y solidario, materializada en fondos de inversión y planes de pensiones, ha multiplicado su patrimonio por 2,5 en el último año, por encima de 2.100 millones de euros, poniendo de manifiesto el compromiso de la Entidad con la sostenibilidad.

Mix diferencial de recursos de clientes

Ibercaja mantiene su apuesta por la diversificación de los recursos hacia productos de mayor valor añadido. Desde 2014, el saldo de gestión de activos y seguros de vida crece un 8,5% anual. El estallido de la pandemia no ha afectado a esta tendencia y el saldo de gestión de activos y seguros de vida crece 5.161 millones de euros (el 8,9% anual). Además, el saldo de acreedores se sitúa en 4.359 millones, por encima de los niveles prepandemia, posicionándose como fuente de crecimiento futuro del negocio de gestión de activos.

Dinamismo en la financiación a empresas

En 2021 Ibercaja ha mantenido su apoyo a la recuperación de la actividad empresarial y económica.

La nueva Área de Banca de Empresas, creada en enero de 2021, ha propiciado un significativo impulso comercial adicional al negocio de actividades productivas. De esta forma, el crédito normal a empresas ha crecido el 6,9% (518 millones de euros), aumentando la cuota de mercado 8 puntos básicos en el ejercicio.

Así, la actividad crediticia ha experimentado un comportamiento destacado en estos doce meses con 5.421 millones de euros de nuevas formalizaciones, recuperando niveles pre-Covid. Cabe subrayar que el 60% de los nuevos créditos han estado destinados a actividades productivas. Adicionalmente, es reseñable el fuerte dinamismo del volumen de crédito circulante negociado, que registra un avance del 15,7% respecto a 2020.

En este sentido, para facilitar la inversión de las empresas, en colaboración con las reputadas consultoras especializadas Mazars y Silo, Ibercaja ha puesto a disposición de los clientes un servicio de asesoramiento para acceder a los fondos procedentes del plan Next Generation EU, con el objetivo de aprovechar las oportunidades de inversión que traen consigo.

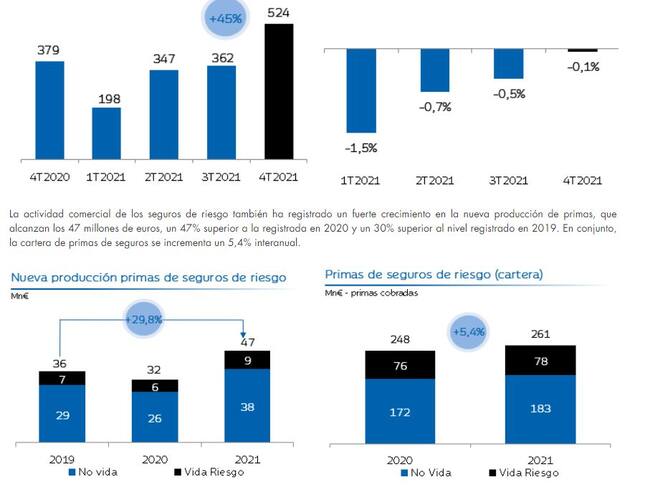

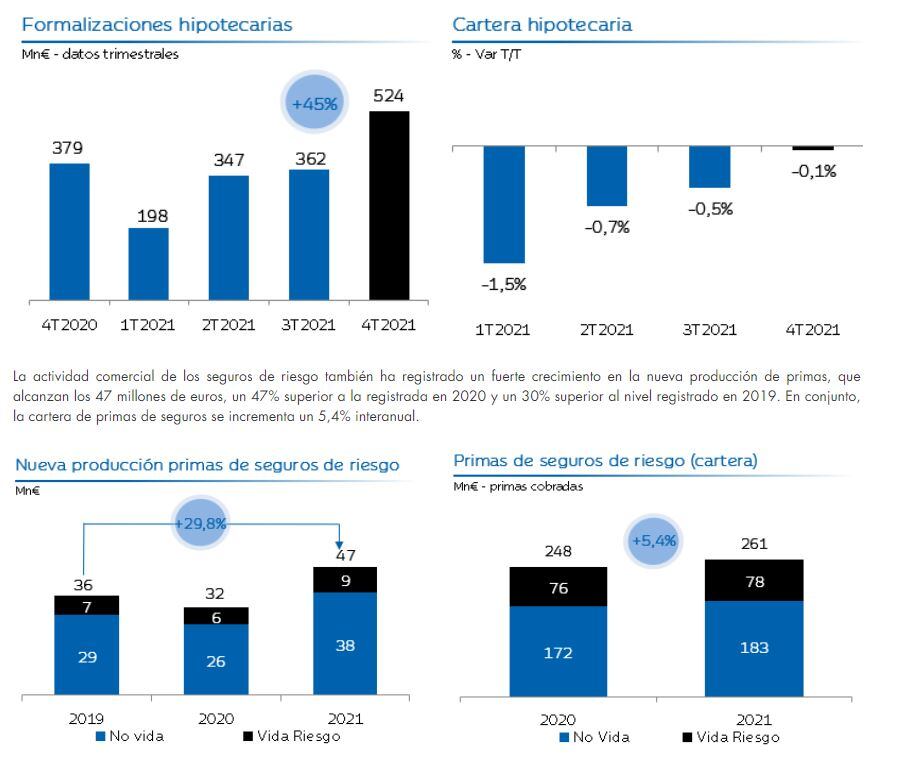

En el ámbito de los préstamos para adquisición de vivienda, el ejercicio 2021 ha registrado una evolución de creciente revitalización. De este modo, la nueva producción del cuarto trimestre se ha elevado en más de un 45% sobre el tercer trimestre, con una cuota de mercado en formalizaciones del 3,4% y consiguiendo que la cartera se estabilice entre octubre y diciembre. La Entidad continúa mejorando sus procesos hipotecarios y ha lanzado nuevas campañas comerciales con el foco especialmente en compradores jóvenes de primera vivienda.

La actividad comercial de los seguros de riesgo también ha registrado un fuerte crecimiento en la nueva producción de primas, que alcanzan los 47 millones de euros, un 47% superior a la registrada en 2020 y un 30% superior al nivel registrado en 2019. En conjunto, la cartera de primas de seguros se incrementa un 5,4% interanual.

Nuevo proyecto de gestores digitales de clientes

Siguiendo el itinerario del Plan Estratégico “Desafío 2023”, Ibercaja ha intensificado su transformación digital en respuesta a la aceleración de esta tendencia producida durante la pandemia, aumentado hasta un 4,3% los clientes digitales (879.000), impulsado por aquellos que utilizan la app Ibercaja, que crecen más de un 15% y alcanzan los 603.000 usuarios a finales de 2021.

Descubre la nueva app de Cadena SER Te ofrecemos una mejor experiencia de audio y video

DescargarAsí, los clientes digitales de Ibercaja representan ya un 57,6% del total. Entre 18 y 65 años el porcentaje supera el 70%, mientras que para los mayores de 65 años se supera por primera vez el 25%. La app mantiene su liderazgo en valoración de usuarios con una puntuación de 4,6 sobre 5 en Apple Store y Google Play.

El porcentaje de ventas digitales ha superado el 36% en el año. En préstamos preclasificados y valores, las formalizaciones digitales superan ya el 90% y crecen con fuerza nuevos productos como las hipotecas digitales, que alcanzan el 13% de las formalizaciones totales frente al 6% del año anterior. Los seguros de riesgo asimismo han alcanzado el 5% en el primer año de comercialización online.