Conoce la nueva propuesta de Peter Lim por el VCF al detalle

La Cadena SER destapa el informe de Price Waterhouse Coopers por el que los Patronos de la Fundación VCF aceptaron la venta a Peter Lim el pasado 31 de julio

VALENCIA

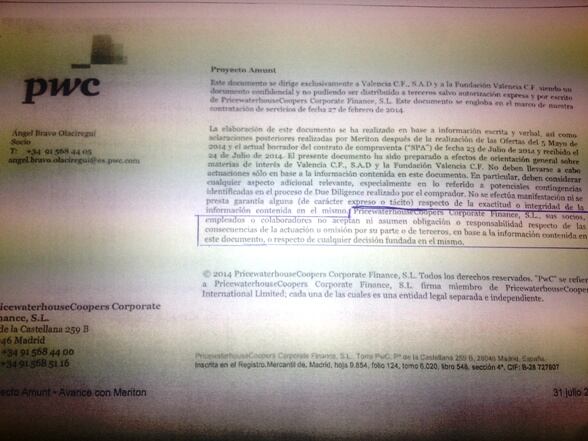

Radio Valencia-Cadena SER ha tenido acceso al informe elaborado por la consultora

PricewaterhouseCoopers encargado por la Fundación VCF con el fin de valorar la

propuesta final de Meriton Holdings para adquirir la mayoría accionarial del Valencia.

En este punto, conviene resaltar que la consultora es contratada por la Fundación y por

el club y, por tanto, su valoración siempre tiende a buscar lo mejor para los intereses de

éstos. Aun así, llama la atención que en el primer folio del informe Price ya se encarga

de dejar claro que su papel en este proceso es informativo y orientativo, pero huyendo

de cualquier responsabilidad en la decisión final de venta. "PricewaterhouseCoopers

Corporate Finance, S.L., sus socios, empleados o colaboradores no aceptan ni asumen

Más información

obligación o responsabilidad respecto de las consecuencias de la actuación u omisión

por su parte o de terceros, en base a la información contenida en este documento, o

respecto de cualquier decisión fundada en el mismo", advierte Price en el segundo

párrafo del inicio del informe.

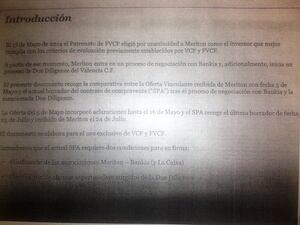

Pese a que huye de responsabilidades finales, no conviene olvidar el valor decisivo

que los 19 patronos de la Fundación otorgaron el pasado 31 de julio a este informe

para orientar su voto. De ahí que llame la atención, repasando este informe que les

ofrecemos, la superficialidad o falta de concreción en algunas de las conclusiones

que tienen que ver con las garantías que ofrece Lim o los compromisos que este

adquiere. Tales como: "Menos especificación" o "Términos no especificados en el

contrato...aunque por conversaciones mantenidas con el inversor, se entiende que...".

PAGO DE LAS ACCIONES A LA FUNDACIÓN

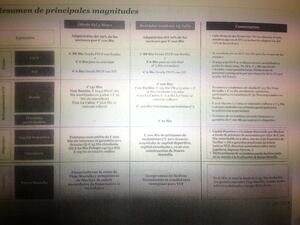

Entre las principales conclusiones del informe, nos quedamos primero con el

desembolso que Peter Lim realiza en la Fundación para adquirir el 70,04% de acciones

del Valencia. El presidente de la Fundación VCF, Aurelio Martínez, anunció tras

el patronato de venta del 17 de mayo, en el que eligieron por unanimidad la oferta

de Meriton Holdings, que Peter Lim pagaba "upfront" 100 millones de euros a la

Fundación (88 para la deuda con Bankia; 6 para la Generalitat; 6 para actividad de

Fundación), matizando: "Lo hace con recursos propios y como pueda faltar alguna cosa

lo hace en un aplazamiento con Bankia a pagar en tres años". En ese momento, Radio

Valencia-SER ya les informó de la intención de Lim en mayo: pagar 22 millones de

euros al contado (16 a Bankia y 6 a la Generalitat) y subrogarse a un crédito con Bankia

de 72 millones a pagar sin intereses en tres años; además de pagar un millón al año a la

Fundación durante seis años para su actividad. Sin embargo en este informe de Price,

se resaltan nuevos cambios en el borrador de contrato acordado entre la Fundación y

Lim el 23 de julio, aunque no se acaban de especificar de forma clara. Como les viene

contando la SER, la intención actual de Lim es ofrecer 17 millones de euros a Bankia al

contado y dejar otros cinco millones de los que debería pagar a la Fundación retenidos

como garantía hasta que se clarifique la investigación de la Unión Europea por ayudas

del Estado. Así pues, queda de manifiesto el nuevo 'apretón' de Lim para rebajar la

cantidad de dinero que pone al contado para adquirir las acciones de la Fundación.

Y es, precisamente, en este punto donde están encalladas desde hace semanas las

negociaciones entre Bankia y Lim. El banco le exige al singapurense un listado de

bienes liquidables por valor de 200 millones de euros para concederle la refinanciación

de los 72 millones de euros que Lim quiere aplazar en el pago a la Fundación. Una

lista de bienes concretos y liquidables como garantía de los que echar mano el banco

en el caso de que el comprador del Valencia dejase de pagar. Según explican expertos

en banca, una práctica habitual en este tipo de concesiones de préstamos. Así se puede

explicar que Lim, pese a las 'trabas' que ha puesto de manifiesto Amadeo Salvo,

no haya acudido a otro banco a pedir la financiación para pagarle las acciones a la

Fundación VCF.

INVERSIÓN EN EL VALENCIA

El informe de Price pone en relieve la notable diferencia entre la inversión prometida

por Lim antes del 17 de mayo y la actual. El crédito participativo de 200 millones

de euros, sin intereses, para acabar con la deuda con Bankia (105 millones), fichar

jugadores este verano (60) y equilibrar las cuentas (35) pasa a ser un préstamo de 100

millones de euros, al 2% de interés más el Euribor, sin concretar cuánto dinero se

destina a cada una de las tres partidas especificadas. Esos 100 millones se destinarán

a "financiar necesidades de capital deportivo, capital circulante y, en su caso,

construcción del Nuevo Mestalla". De momento, la inversión en futbolistas sería la

contratación de dos jugadores propiedad de Meriton (Rodrigo y André Gomes) que

han llegado en calidad de cedidos por el Benfica (pese a que Salvo anunció que Lim

se gastaría 60 millones más estos dos futbolistas); no harían falta 35 millones de euros

para equilibrar las cuentas porque el Valencia ha recaudado dinero con ventas como

las de Mathieu (20 millones de euros), Bernat (11) o Rami (4,2). Y es curioso que se

hable de una posible cantidad para las obras del nuevo estadio, cuando éstas no están

previstas para el corto ni el medio plazo, tratándose además de una cuantía muy baja en

comparación con lo que está presupuestado para acabar el Nuevo Mestalla.

EL NUEVO ESTADIO, VENDER MESTALLA Y LA DEUDA

En el asunto del nuevo estadio, precisamente, se puede observar otro cambio sustancial

en este informe, como también ocurre con los compromisos adquiridos con el actual

Mestalla. Se pasa del "compromiso verbal de compra del Viejo Mestalla" por 150

millones de euros para destinarlo a acabar el nuevo campo ("si en dos años no aparece

comprador", explicó Aurelio Martínez) a sólo un "compromiso de financiación de la

construcción de Nuevo Mestalla, pudiendo destinar parte del préstamo de accionistas

de 100 millones de euros". Así mismo, la comparativa de ofertas entre mayo y julio

también refleja cómo Lim ha eliminado compromisos sobre el nuevo estadio, tales

como terminarlo bajo las premisas de Mark Fenwick (era una de las exigencias de

Fundación y club en el proceso de venta) o terminar un estadio "bajo estatus de 5

estrellas". La única promesa que se refleja es "tener disponible el Nuevo Mestalla para

el Centenario del club en 2019".

Y no especifica Lim de dónde sacará la financiación para terminar el nuevo estadio

pues lo que sí se deja claro en el informe de Price es que cuando si se vende el Viejo

Mestalla, el dinero recaudado servirá para "repagar" la deuda con Bankia, pues en la

refinanciación concedida por el banco al Valencia el viejo estadio es "una garantía real".

Esta es la principal garantía que ofrece Lim a Bankia para lograr la refinanciación de la

deuda del club con el banco, además de derechos de televisión y venta de abonos. En

ningún caso, para este concepto, el singapurense ofrece su garantía personal, como sí

hacía en la oferta de mayo.

Y donde no hay ninguna garantía fijada es en el préstamo participativo de 56 millones

que se 'juega' Bankia en este proceso de reestructuración de la deuda total del club.

Porque llama la atención que el banco concede esta posible quita encubierta destinando

56 millones de esta deuda a un préstamo a diez años pendiente de beneficios.

Y como se ha pasado de una promesa (en mayo) de acabar con la deuda con el banco

a refinanciarla y mantenerla en el club (en julio) se aprecia en el informe la enorme

diferencia en la "simulación de la evolución de la deuda del Valencia con carga

financiera". Este fue el aspecto clave que destacaron los patronos para elegir en

mayo la oferta de Lim sobre los otros tres aspirantes (Zolotaya, Cerberus y Wanda):

cómo quedaba la deuda del Valencia con los bancos dentro de 5 años. Se pasa de una

previsión en mayo de reducir la deuda a 38,3 millones de euros (19 con Bankia y 19,3

con La Caixa) a una deuda prevista para dentro de 5 años de... ¡243 millones! (100 para

el Nuevo Mestalla; 112,1 circulante con Bankia; 15, préstamo VM con Bankia; y 15,7

con La Caixa).

AYUNTAMIENTO Y CONSTRUCTORA

Otro aspecto que llama enormemente la atención es el punto que hace referencia a las

deudas que el Valencia tiene con el Ayuntamiento por los terrenos en la operación del

nuevo estadio (21 millones de euros) y con Fomentos de Construcciones y Contratas

y Bertolín por lo que se lleva construido del nuevo campo (15,6 millones de euros).

En el informe se explica que tanto en la oferta de mayo como en la actual Peter

Lim "asume deudas con Ayuntamiento y Constructora". Y esto choca frontalmente

con lo manifestado por Cristóbal Grau y Miguel Bailach, patronos de la Fundación

representantes del Ayuntamiento y la Diputación, respectivamente, que justificaron su

voto en contra de la venta porque en la oferta final de Lim no se recogía el compromisos

de acabar con estas deudas.

En definitiva, repasando detenidamente este informe de Price que les ofrece la SER,

quedan patentes cómo la Fundación ha ido accediendo a las exigencias de Peter Lim,

mientras que éste ha ido adelgazando su oferta y logrando escapar a los compromisos

iniciales: acabar con la deuda con Bankia, dar 10 millones de euros de entrada a

la Fundación tras ser elegido el 17 de mayo... Son las facilidades ofrecidas por el

vendedor en un proceso que sigue a la espera de cerrarse con el acuerdo Bankia-

Descubre la nueva app de Cadena SER Te ofrecemos una mejor experiencia de audio y video

DescargarMeriton y la resolución de las contingencias que preocupan a Lim, principalmente la de

Porxinos.