La 'due diligence' de SER Deportivos al Valencia CF de Lim y Salvo

Como cada año, de cara a la Junta de Accionistas, elaboramos un minucioso análisis de las cuentas del VCF. A fondo el ejercicio 14-15, el último de Salvo como presidente y el primero de Meriton como dueño. Y proyección de la temporada actual 15-16

Kim Koh, Salvo, Lim, su esposa y Layhoon / VCF

Valencia

DUE DILIGENCE AL VCF de Peter Lim en la 14/15.

Estudio realizado a 30 junio 2015-Fin de la temporada 2014/2015. Para la Junta General de Accionistas del 11 diciembre de 2015 (SEGUNDA Y ÚLTIMA TEMPORADA DE AMADEO SALVO COMO PRESIDENTE). Y a modo de introducción adjuntamos este documento de las cuentas oficiales del VCF para la Junta en el que se resume la 'Cuenta de pérdidas y ganancias correspondientes a 30 de junio de 2015 y 30 de junio de 2014.

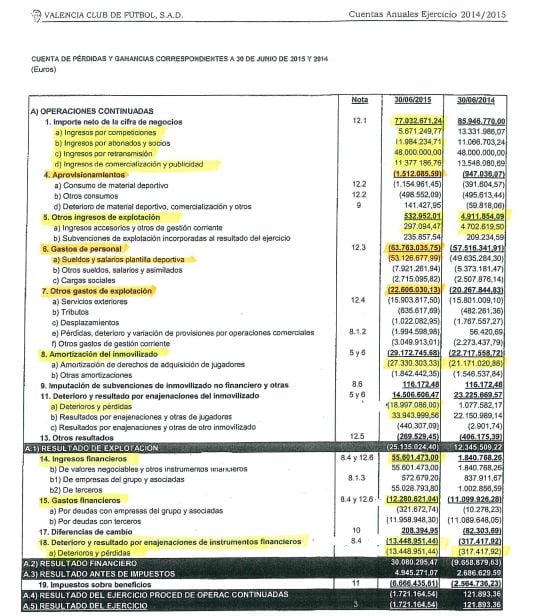

Cuenta de pérdidas y ganancias 30 junio 2015 y 2014 / VCF

Cuenta de pérdidas y ganancias 30 junio 2015 y 2014 / VCF

En la Junta General de Accionistas del 11 de diciembre de 2015 se aprueba la temporada 14/15, que es la segunda de mandato de Amadeo Salvo. Y es la primera completa de Meriton como accionista mayoritario del VCF.

En esta temporada, el VCF no jugó ninguna competición europea, ya que la temporada anterior (la primera de Salvo) el equipo quedó 8º en la Liga. El Valencia no se clasificó para jugar competición europea por primera vez desde hacía 8 años. Afortunadamente, a la conclusión de la 14/15 el Valencia C.F., sumando la mayor puntuación de su historia (77 puntos), logró ser cuarto y clasificarse para jugar la Previa de Champions, que luego superaría ante el Mónaco, clasificándose para jugar la Champions League 15/16, que no la jugaba desde hacía 2 temporadas.

Todos los números que van a ver a continuación corresponden a la foto hecha en la sociedad a 30 de junio de 2015. Es importante este dato. Como foto panorámica han de saber unas primeras conclusiones destacadas:

La primera es que el resultado final de la temporada arroja unas pérdidas de 1,7 millones de euros.

1.- En las cuentas 14/15, sólo figuran como gastados 40 de los 100 millones de préstamo de Lim al VCF. Por tanto, están incluidos 40 millones como deuda, que desaparecerán a partir de febrero de 2016 cuando se ejecute la ampliación de capital de 100 millones que suscribirá Lim capitalizando su préstamo al club de 100 millones de euros.

2.- Posterior al 30 de junio, aparecen como prestados y gastados otros 60 millones de euros que completan los 100 de préstamo de Lim al VCF. Esos 60 también desaparecerán como deuda a partir de febrero de 2016 con la ampliación.

En las próximas cuentas de la 15/16 deberá aparecer otra línea de crédito de 80 millones de euros que Meriton ha prestado al VCF. O sea 80 millones más de deuda o la cantidad que se haya gastado o dispuesto a 30 de junio de 2016.

3.- REBAJA O NUEVO VALOR RAZONABLE DE LA DEUDA DEL CLUB:

En estas cuentas aparece lo que llaman “la deuda bancaria actualizada a valor razonable". Antes de la refinanciación, la deuda bancaria era de 200+19+11 millones de 3 créditos con Bankia estando vencido el de 200. Y otro crédito con La Caixa de 25,6 millones. El total eran 256.

Pero en la nueva refinanciación de la deuda a largo plazo entró en escena lo que llamaríamos la quita encubierta que hicieron Bankia (56) y La Caixa (5).

Esa quita, que llamamos encubierta, es lo que en términos financieros se le denomina un ‘Profit Sharing Facility’: el banco se cree un plan de negocio que tú le presentas y acepta sin ninguna garantía que la devolución de ese dinero esté vinculada a que el negocio vaya bien.

En concreto, el Valencia C.F. sólo tendrá que devolver hasta el año 2024 cantidades a cuenta de esos 61 millones si tuviese cada año EBITDAS (resultados de explotación POSITIVOS del negocio antes de pagar intereses, impuestos y amortizaciones) superiores a 40 millones de euros.

En función de tramos de 40 hasta más de 60 millones de euros, iría devolviendo (sólo cuando se den esas circunstancias) unos % año a año.

Por ejemplo, si un año tiene un EBITDA de 45 millones, el VCF abonaría a cuenta de esos 61 millones el 25% de los 5 millones que supera los 40 de EBITDA. Es decir, abonaría en esa anualidad que ha tenido 45 millones de EBITDA un máximo de 1.250.000 euros a cuenta de los 61.

Si no llega a los 40 de EBITDA en la anualidad no abona nada. Y pasados los 10 años no tiene obligación de devolver la totalidad de los 61.

Es decir, donde el Valencia C.F. antes tenía la obligación de devolver 256 millones, ahora tiene la obligación de devolver 195 y está sujeto a variables de difícil cumplimiento el pago de los otros 61.

¿Qué ha hecho la sociedad VCF S. A. D.?

Se ha aplicado según normativa contable lo que se le llama el valor razonable actualizado de una deuda futura.

Consideran los auditores que, producto de las nuevas condiciones de pago y obligaciones bancarias para la devolución de los préstamos, la deuda a valor de hoy sería de 49 millones menos con los bancos. Y contabilizando el resto de la deuda sería de 55,6 menos.

De esta forma se ha incluido un ingreso de 55,6 millones de euros en el presente ejercicio.

Por resumir, la sociedad y los auditores consideran que el valor de su deuda en el mercado a día de hoy es de 55,6 millones de euros menos. La pregunta es: ¿si se decidiera amortizarla hoy en su totalidad y dadas las nuevas condiciones se ahorrarían 55,6 millones de la deuda? Suponemos que no.

Esta cantidad se irá actualizando año a año.

PÉRDIDAS FINANCIERAS

Al mismo tiempo, se han imputado unas pérdidas por deterioro de instrumentos financieros de 13,4 millones de euros que corresponde a deterioros de inversión en la empresa Litoral del Este, propietaria de Porchinos, y de 18,9 de inmovilizado que tiene que ver también con un deterioro de inversión en la construcción del Nuevo Mestalla.

En esta temporada se han contabilizado 17,4 millones de euros de aportación del VCF a su sociedad participada al 100% Litoral del Este, por la deuda que Litoral mantenía con el VCF.

Esto significa que han estimado que el valor de los activos es inferior al valor de mercado y lo han contabilizado como una pérdida en ambos casos.

4.- Posterior al cierre contable del ejercicio (30 junio 2015), aparece en la memoria un gasto de 108 millones en jugadores y de 50 en ingresos, con un diferencial de 58 millones de euros negativos, que habría que aumentar a la deuda.

5.- De Llorente (junio 2009) a diciembre 2015, comparativamente, ¿cómo está el club tras la llegada y efecto de Lim?

Realmente si tenemos en cuenta los siguientes efectos sobre la economía del club, la foto comparativa económica que sale es sorprendente.

Contando con:

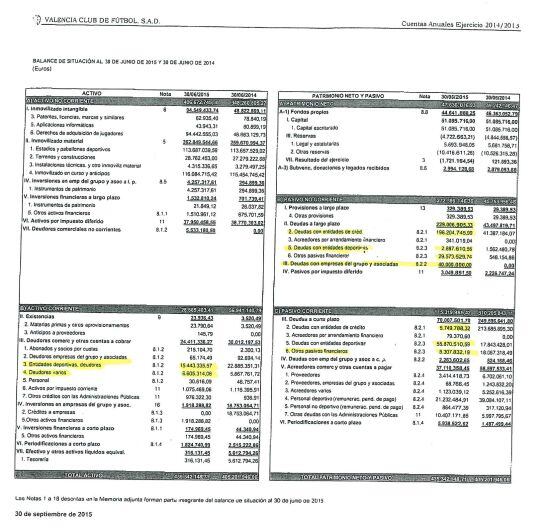

- 387 millones de deuda (272+115) que reflejan las cuentas a 30 junio 2015 (adjuntamos el balance de situación que reflejan las cuentas oficiales del VCF)

Balance de situación a 30 junio 2015 y 30 de junio 2014 / VCF

Balance de situación a 30 junio 2015 y 30 de junio 2014 / VCF

- Restando 22 millones que le deben al VCF

- Dando por incluidos en los 387 de deuda los 40 dispuestos del préstamo de Lim

- Teniendo en cuenta que en esos 387 de deuda ya está rebajado el valor actualizado razonable de la deuda bancaria por importe de 55,6 millones

- Aumentando los 58 de diferencial negativo de ingresos-gastos por compra-venta de jugadores realizados posterior al 30 de junio de 2015

- Dando por supuesto que Lim va a capitalizar 100 millones de su préstamo y que por tanto esos 100 se rebajarán de la deuda.

- Teniendo en cuenta todo esto, hagamos la operación de sumas y restas:

387 (deuda, ya rebajada, la actualización de 55,6) menos 22 (deudas de otros con el VCF) más 58 (diferencial negativo compra ventas jugadores) menos 100 (ampliación capital) = 323 millones de euros.

* Deuda del VCF a 30 junio 2013 (Llorente): 353

* Deuda del VCF a 30 junio 2014 (Salvo): 355,9

* Deuda del VCF a 11 diciembre 2015 (Salvo+Lim): 323

A fecha de hoy, el VCF tendría 323 millones de deuda después de:

A) Haber reducido o actualizado la deuda con una rebaja de 55,6 millones.

B) Una ampliación de capital en ingresos de 100 millones de euros.

DE NO SER ASÍ, LA DEUDA SERÍA HOY DE 479 MILLONES DE EUROS

6.- La temporada 14/15 ha sido de las que menos ingresos ha obtenido el club. Sólo unos 77 raquíticos millones de euros. Se ha ingresado menos por casi todo.

GUÍA FACIL PREGUNTA–RESPUESTA:

a) ¿Cuánto debe el VCF?

387,6 millones. Teniendo en cuenta que se llega a esta cifra final contando con que hay contabilizados, a 30 de junio, 40 millones del préstamo de Lim al VCF y ya aplicada la rebaja actualizada de la deuda (incluida la bancaria) de 55,6 millones de euros.

Según los pasivos financieros de ese total de deuda 269 millones es a largo plazo y 98,9 a corto plazo.

b) ¿A quién se lo debe? (Siempre dato a 30 de junio de 2015)

A bancos un total de 202,3, siendo las más significativas: 171 a Bankia y 20,6 a La Caixa (ex Banco de Valencia). De los 202,3 millones y tras la refinanciación se clasifican en 196,5 a largo plazo y 5,8 a corto plazo.

10 a FCC-Bertolín por obras nuevo estadio

19 al Ayuntamiento de Valencia

64,1 por compras de jugadores

21,2 estaban pendientes del pago de fichas de jugadores

10,4 a Hacienda

40 a Meriton de préstamo dispuesto a 30 de junio de 2015

Otros acreedores el resto

c) ¿Cuánto le deben al Valencia? 22 millones

d) ¿Quién se lo debe?

- Clubes deportivos: 15,4

- Deudores varios: 6,6

e) Préstamos de Peter Lim al Valencia C. F.

Meriton prestó 100 millones de euros en octubre de 2014 de los que hasta el 30 de junio de 2015 se utilizaron 40. Y posterior al 30 de junio, 22. Un total de 62.

Y posteriormente al 30 de junio 2015 también Meriton hizo otro préstamo de 80 millones de los que están gastados 38.

Préstamo de 100: consumidos 62 (40+22)

Préstamo de 80: consumidos 38

La suma de los 62+38 que totalizan los 100 millones son los que Peter Lim va a capitalizar con lo que aumentará su participación accionarial del 70% hasta un máximo del 89%.

f) ¿Cuánto es la deuda neta? Lo que debes menos lo que te deben más la tesorería (activo corriente)

387-22= 365. En Tesorería había 316.131 euros.

g) En la temporada 14/15 se obtuvo un beneficio antes de impuestos de 4,9 millones de euros. El resultado final después de impuestos es de una pérdida de 1,7 millones.

Las cuentas arrojan un dato muy revelador. Teniendo en cuenta sólo la actividad ordinaria del club, sin compra venta de jugadores, ni gastos de pagos a bancos, el club pierde dinero. En concreto, 9 millones de euros. Ingresa 77 y gasta 86.

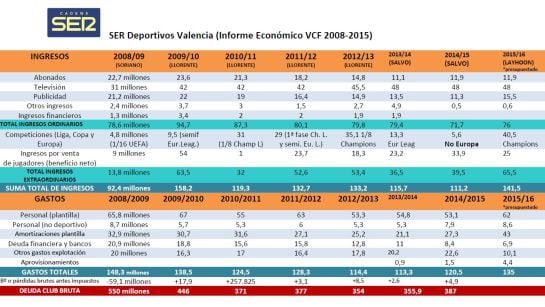

Aquí tienes una tabla que hemos elaborado para que veas de forma muy gráfica la evolución de ingresos y gastos en el VCF entre 2008 y 2015:

Tabla ingresos y gastos VCF 2008-2015 buenísima / SER Valencia

Tabla ingresos y gastos VCF 2008-2015 buenísima / SER Valencia

DATOS A TENER EN CUENTA SOBRE EL CAPÍTULO DE INGRESOS 14/15

a) El club, sin estar en Europa y sin la venta de jugadores, hubiese ingresado sólo 77 millones, por lo que se denomina su actividad ordinaria.

b) Los ingresos de competiciones son 5,6 millones de euros. Lejos de los 13,3 millones en total de la 13/14, que se jugó Europa League, y lejos de la 12/13, que fueron 35,1 jugándose Champions League.

c) Ingresos por venta de jugadores: 33,9. Se contabiliza el ingreso neto, descontada la parte proporcional de amortización ya realizada y pendiente.

* Esta misma partida fueron 23,2 en la 13/14 y 18,3 en la 12/13. Es decir, se ha ingresado más porque se han vendido más por jugadores.

d) Los ingresos por abonados han ido cayendo progresivamente:

En la temporada 14/15 se han ingresado sólo 900.000 euros más que la temporada anterior. 11,9 en total frente a 11 en la 13/14. En la temporada 14/15, la segunda de Salvo, se aumentó el número de socios de 33.000 a 37.800 pero al rebajarse el precio, sólo aumentó el total en 900.000 euros.

Este capítulo de ingresos ha ido descendiendo desde la 09/10, que fueron 23,6 millones de euros, hasta la 12/13, que fueron 14,8, y 11,06 en la 13/14 . Es decir, los ingresos por socios han bajado en 6 temporadas más de un 50%.

e)- Los ingresos por TV siguen en 48 millones producto del contrato firmado que viene de atrás. Es importante saber que de los 77 millones ordinarios que ingresa el club por sus propios medios (exceptuando venta de jugadores) 48 son de la televisión. 48 de 77. De ahí que el club dependa tanto de la televisión. Se prevé que para la actual temporada actual 15/16 se pase a ingresar unos 62 millones de euros.

Aquí tenéis una tabla de elaboración propia en la que mostramos de forma muy gráfica la evolución de los ingresos por derechos de televisión desde 2008 hasta la presente temporada:

Tabla ingresos VCF por televisión 2008-2015 / SER Valencia

Tabla ingresos VCF por televisión 2008-2015 / SER Valencia

f) Ingresos por publicidad y marketing.

La partida de ingresos comerciales (territorio Douwens) ha supuesto una cantidad bajísima en el histórico: 11,3 millones de euros. Ha descendido desde que llegó Douwens. Hay una bajada de ingresos por este concepto de 3,6 millones de euros, con respecto a la 12/13 (última de Llorente) que fueron 14,9.

Esta partida también ha caído en ingresos desde la temporada 09/10 de 22 millones a los 11,1 en la 14/15.

En 5 años el club ha descendido un 50% en sus ingresos comerciales. Un drama.

La gestión comercial de Salvo y Douens

Salvo presupuestó 16,7 millones de euros por ingresos comerciales para la 13/14 en su primera temporada al frente del club con Douwens de Director Comercial, que por cierto ha sido despedido al 30 de junio con una indemnización de 1,2 millones de euros.

Es decir, por reducir los ingresos en 3,6 millones, se ha llevado un premio de 1,2 en el despido.

Ingresos publicidad y marketing: 12/13 13/14 14/15

14,9 11,1 11,3

DATOS A TENER EN CUENTA SOBRE EL CAPÍTULO DE GASTOS 14/15

a) Los gastos fijos con los que el club abre la temporada ascendieron a 98 millones (incluyendo los financieros) frente a unos ingresos ordinarios asegurados de 77.

Es decir, el VCF abre con un déficit inicial de 21 millones que compensó con la venta de jugadores.

b) Sus gastos principales son:

- Salarios de plantilla: 53,1 millones.

- Amortizaciones (parte proporcional anual coste fichajes; se divide lo que cuesta el jugador entre los años de contrato): 27,3.

- Gastos financieros por financiación de deudas a proveedores e intereses bancarios: 11,9 millones (se baja de 20,9 que se pagaban en 2009). La refinanciación a largo plazo ha supuesto una reducción de la factura bancaria anual y aún se notará en los próximos tres años porque hay carencia de amortización y sólo se pagan intereses.

c) Deuda bancaria: queda en 202,3 millones de euros de los 256 que había. Y queda reestructurada: 196,5 a largo plazo y 5,8 a corto plazo.

d) El club abona a la Fundación anualmente 2,5 millones de euros entre servicios y subvención directa.

e) Salario del Presidente-Consejero Delegado. No figura expresamente. Salvo dijo que cobró 147.000 euros en su despedida el 1 de julio. Es ilegal cobrarlos por estatutos. En la memoria aparecen 477.500 euros de salarios de personal de alta dirección, pero no figura de quién.

No figura si Kim Koh cobra como Consejero Director. Y se supone que esos salarios son del Director General, Directora Financiera y es prácticamente seguro que el ex director comercial Douwens facturaba al club como Servicios Exteriores, pues su salario estaba por encima de los 500.000 euros asegurados entre fijo y variable.

f) AUMENTO INDISCRIMINADO DE PERSONAL

- En el capítulo de empleados es considerable el aumento de asalariados que han pasado a cobrar nómina del club. Había 243 a la llegada de Salvo en junio de 2013 y se ha pasado a 328, que son 85 empleados más.

UN VISTAZO COMPARATIVO DE JUNIO 2009 (llegada de Llorente) A JUNIO/DICIEMBRE de 2015

1. - La deuda bruta del club baja de 550,4 a 323. Se reduce en 227 millones de euros.

2.- ¿Cómo se reduce? Fundamentalmente con los 92 millones de la ampliación de capital de 2009 de los que 18 los aportó la afición y 74 la Fundación vía préstamo con Bancaja avalado por la Generalitat.

Y ahora también gracias a la quita bancaria encubierta que han hecho Bankia y La Caixa de 61 millones de euros, que ya se la han actualizado en las cuentas con valor razonable en 55,6 millones que directamente se han deducido de la deuda.

Y a ello el diferencial positivo de compra-ventas de jugadores en el periodo 2009-2015 de 6 temporadas (Llorente 4 y Salvo 2), que es de +80,2 millones de euros.

Esta tabla resumen resultará muy gráfica:

En millones por JUGADORES INGRESOS COMPRAS DIFERENCIA

Julio 2009 a julio 2013 (Llorente) 177 90,7 +86,3

Julio 2013 A julio 2014 (Salvo) 47,1 16,6 +30,5

Julio 14 a julio 15 (Salvo con Meriton) 51 87,6 -36,6

Total hasta 2015 275,1 194,9 +80,2

Julio 15 a julio 16 (por ahora) Lay Hoon 50,4 126,5 -76,1

TOTAL +325,5 -321,4 +4,1

LLORENTE 4 TEMPORADAS (verano 2009 a junio 2013)

Ingresos por ventas de jugadores: 177 millones

Gastos por compras de jugadores: 90,7 millones

Diferencial positivo en 4 temporadas a 30 de junio de 2013: +86,3 millones

AMADEO SALVO 2 TEMPORADAS (verano 2013 a verano 2015 ):

Ingresos por ventas de jugadores: 98,1 millones

Gastos por compra de jugadores: 104,2

Diferencial negativo en 2 temporadas: -6,1 millones

* La segunda temporada Salvo ya con Meriton como accionista mayoritario

LAY HOON (verano 2015 a verano 2016)

Ingresos por ventas de jugadores: 50,4 millones

Gastos por compra de jugadores: 126,5

Diferencial negativo en 1 temporada: -76,1 millones

FICHAJES 14/15

- Los ingresos por ventas han sido por 44,9 millones de euros:

Bernat (11), Mathieu (20), Banega (2), Guaita (0), Rami (4,2), Cissoko (2,6), Ricardo Costa (-0,3), Jonas (-0,6), Helder Postiga (-1,1) y Jonathan Viera (0), Carles Gil (4,5+2 variables), Michel (0,6)

- Los gastos por compras han sido por importe de 53,5 millones de euros: Otamendi (12), Mustafi (8), De Paul (4,7), Orban (3,5), Filipe Augusto (0,3), Enzo Pérez (25)

- Compras obligadas de futbolistas en junio 2014, con pago aplazado a 30 de junio de 2015 por importe de 32,1 millones de euros: Negredo (30,7) y Yoel (1,4).

- Por tanto, el total de compras de la 14-15 ascendió a 85,6 millones de euros, aunque la compra de Negredo y de Yoel fueron imputadas al presupuesto de la temporada 15/16

FICHAJES TEMPORADA 15/16

COMPRAS VERANO 2015-16:Santi Mina (10), Rodrigo (30), André Gomes (15), Joao Cancelo (15), Danilo Barbosa (15), Ryan (7), Bakkali (0), Aderllan Santos (9,5) y Abdennour (25). Total 126,5.

VENTAS VERANO 2015-16: Guardado (2,7), Víctor Ruiz (2,7+300.000 posibles en variables) y Otamendi (45). Total 50,4 millones.

NUEVO ESTADIO:

- Hay gastados 164 millones de euros, entre las obras realizadas, gastos de arquitectos pagados (Fenwick, 8 millones), Arquitectos Escribano y Asesor Jurídico Martínez Morales, sujeciones y anclajes a cota cero, etc.

- Se deben actualmente 10 a la UTE constructora del Estadio FCC-Bertolín.

LISTA DE ESPERA DE SOCIOS CON ADELANTO DE DINERO PARA EL NUEVO ESTADIO

La lista de espera, que muchas veces se ha cifrado en 10.000 personas, en realidad es de 4.715 y hay depositados según la contabilidad del club 481.509 euros, correspondientes a dinero que entregaron esas personas para su reserva en el nuevo estadio.

Los aficionados dejaron 100 euros en depósito.

Según se nos ha informado por aficionados, hay casos que han ido a retirar su reserva y se les ha devuelto menos dinero del que entregaron en su día, según el club “por los gastos”.

COMENTARIOS SOBRE EL PRESUPUESTO DE INGRESOS/GASTOS PARA LA PRÓXIMA TEMPORADA 2015/2016

(Será la segunda de Meriton como accionista mayoritario y ya sin Salvo en la gestión)

El presupuesto que se ha facilitado a los accionistas es demasiado poco preciso. Es muy muy simple. Apenas doce líneas con conceptos no desarrollados para un presupuesto de alrededor de 116 millones de euros.

Por ello, no podremos apuntar detalles dado el esquelético presupuesto ingresos-gastos presentado a los accionistas que a continuación adjuntamos:

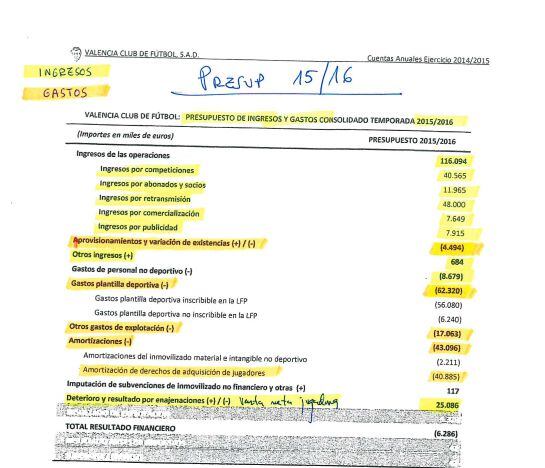

Presupuesto VCF para la 2015-16 / VCF

Presupuesto VCF para la 2015-16 / VCF

Presupuesto VCF para el ejercicio 2015-16

SOBRE LOS INGRESOS:

A- La primera incidencia directísima es que se contabilizan ingresos Champions contando con la primera fase. El año pasado había cero euros de ingresos por esta partida y ahora parecen 40,5 millones de euros. Es decir un aumento de 35 millones sobre los 5 de la temporada anterior contando solo con Liga y Copa del Rey.

Es una cifra realista. Tengamos en cuenta que esta temporada 15/16 ha entrado en vigor una considerable subida de ingresos por jugar la Champions. La detallamos: 12 MILLONES POR ESTAR EN FASE DE GRUPOS y 5,5 POR PASAR A OCTAVOS, que ya no se ingresarán al caer eliminados en la fase de grupos.

Esta es la primera gran diferencia positiva para el Valencia jugando la fase de grupos. En su última participación, durante la temporada 2012-13, el club recibió 8,6 millones por estar presente en la fase de grupos. Ahora ingresará 12 millones (3,4 millones más). También ingresa más dinero por cada partido ganado: la cifra pasa de 1 millón a 1,5. En cambio, el beneficio por empatar seguirá siendo de 500.000 euros. El Valencia ingresará por este concepto 3 millones de euros, al haber ganado dos partidos y perdido cuatro.

Al no pasar a octavos de final y caer eliminado eso le supone una merma de 7 millones de euros. Para compensar esa cantidad deberá llegar a jugar la final de la Europa League. El descenso de ingresos comparativamente de jugar Champions a Europa League es bestial.

El otro concepto de ingresos es el 'market pool'; o lo que es lo mismo, los ingresos derivados de las retransmisiones televisivas. En la 2012-13, esta cantidad ascendió a 13,4 millones para el Valencia. Para esta edición ya se conoce que serán 482,9 millones a repartir. Para saber cuánto ingresará el VCF por 'pool' televisivo hay que tener en cuenta dos factores: posición en que terminó la Liga 14-15, que fue 4º (el reparto es distinto si se es 1º, 2º, 3º ó 4º) y conocer el total de partidos disputados por el Valencia y el resto de equipos españoles en la máxima competición continental.

B- Ingresos por derechos de televisión: el club ha presupuestado muy por debajo de lo que realmente va a percibir. Ha contabilizado ingresos por derechos de TV de 48 millones de euros que es el contrato firmado, pero entra en vigor el nuevo contrato de TV de venta centralizada y el VCF pasará a cobrar alrededor de 62 millones de euros. Esto va a mejorar sensiblemente el presupuesto. Y se prevé que para la 16/17 pueda superar los 70 millones ampliamente.

C- En el presupuesto para la 15/16 observarán una partida de ingresos de 25 millones por enajenación de inmovilizado inmaterial. Se refiere a venta de jugadores y figura esa cantidad porque se contabiliza el beneficio neto de la venta del jugador (ingreso de venta menos amortización pendiente y deudas pendientes sobre él). Prácticamente el total es por la venta de Otamendi. Aunque se vendió por 45 hay que restar la amortización pendiente.

D- El club abre su persiana de negocio con 115,5 millones de euros garantizados de sus ingresos ordinarios pero con unos gastos iniciales seguros de 122 millones contando la parte del pago proporcional por las compras de jugadores.

Al final también Peter Lim, como hicieron Amadeo Salvo, Manuel Llorente y Juan Soler, ha tenido que hacer lo que todos los presidentes: vender jugadores para cuadrar el presupuesto. Lim ha vendido a Otamendi por 45 millones de euros, Víctor Ruiz por 2,7 y Guardado por 2,7. En total, Lim ha vendido por 50,4 millones de euros. Amadeo Salvo, en 2 mercados en los que tuvo el poder de decisión, vendió jugadores por valor de 92 millones de euros.

E- ¿Sube o baja el capítulo de ingresos por socios-abonados? Han presupuestado lo mismo prácticamente que la campaña que acaba de finalizar: 11,9.

F- Ingresos Comerciales: prevén 15,5 millones de euros. Presupuestan un aumento sobre la 14-15 de 4,2 millones de euros. Pero de momento no hay sponsor de la camiseta (Jinko eran 3,5).

SOBRE LOS GASTOS EN EL PRESUPUESTO 15/16

A- Destacan 70,9 millones de gastos de personal, especificándose que:

- Primer equipo plantilla y cuerpo técnico: 56

- Categorías Inferiores incluido filial: 6,2

- Personal del club no deportivo: 8,6 millones.

B- Otros gastos de explotación: baja de 20,2 a 17 millones sin especificarse a qué corresponde. Suponemos que aquí estará el gasto de intereses a pagar a Bankia y La Caixa por la deuda, una vez han entrado en vigor las nuevas condiciones pactadas por Lim con los bancos. Hay tres años de carencia de amortización (14-15, 15-16 y 16-17) y sólo se pagan intereses.

Estarán también los intereses pagados a Lim por su préstamo de 100 millones durante un año y los pagados al Ayuntamiento de Valencia en concepto de intereses más un pago a cuenta que se le hizo de 990.000 euros al Ayuntamiento en febrero. El 15 de octubre se han abonado otros 1,4 millones.

El coste anual de gastos financieros, durante estas tres temporadas, está en torno a los 7 millones de euros.

A partir de la temporada 17-18 el coste anual se elevará a más de 31 millones de euros, porque se empieza a pagar intereses+amortización del principal.

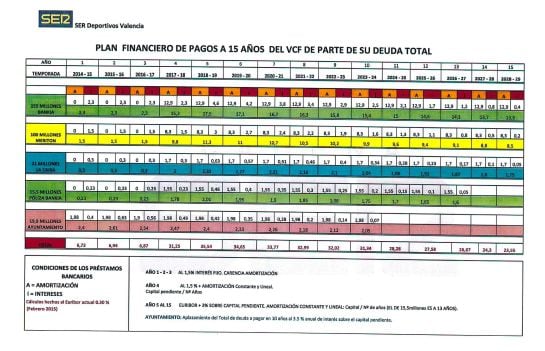

En este punto conviene recordar el Plan financiero de pagos a 15 años que tiene el Valencia para pagar su deuda. Y aquí un asterisco: si Lim capitaliza su préstamo de 100 millones de euros hay que eliminar la línea amarilla de este cuadro (que hace referencia al pago de este crédito). Aquí está el cuadro:

Plan financiero pago deuda VCF a 15 años / SER Valencia

Plan financiero pago deuda VCF a 15 años / SER Valencia

C- Amortización: parte proporcional del coste por compra de jugadores dividido entre el número de años de contrato. 40,8 millones, que sube considerablemente de la temporada anterior que fueron 27.

VARIAS CONCLUSIONES:

1.- Foto comparativa 30 junio 2009 – diciembre 2015

30 junio 2013

- Fundación VCF (accionista mayoritario) y club en riesgo real de suspension de pagos y quiebra

- 5º clasificado en Sevilla, a 1 punto de ser 4º

- 353 de deuda (venía de 552 en junio de 2009. Tras la inyección de 92 de ampliación de capital de 2009)

- Jugó Champions hasta octavos de final. Eliminados por el PSG

- Venía de jugar 3 temporadas seguidas la Champions

- Venia de verse obligado a vender a los mejores jugadores para reducir deuda, desde 30 junio de 2009 a 30 junio de 2013, por importe total de 177 millones de euros. En ese periodo se compraron jugadores por importe de 90,7. Hubo un diferencial positivo de beneficios de 86,3.

- Plantilla: Diego Alves, Guaita, Cissokho, Rami, Fernando Gago, David Albelda, Jonas, Feghouli, Soldado, Banega, Piatti, Joao Pereira, Barragán, Jonathan Viera, Guardado, Víctor Ruiz, Pablo Hernández, Ricardo Costa, Parejo, Mathieu, Canales, Tino Costa, Paco Alcácer y Bernat

Plantilla VCF 2012-2013 / VCF

Plantilla VCF 2012-2013 / VCF

- Nuevo Mestalla parado desde febrero de 2009 y sin acabar

11 diciembre 2015

-Con Lim se soluciona el problema de insolvencia de la Fundacion VCF y Lim paga la deuda que habia con Bankia y la Generalitat (total de 94 millones). Al mismo tiempo, desaparece el riesgo de suspension de pagos del club, al refinanciarse la deuda a largo plazo con Bankia y La Caixa.

- Vienen de ser 4º clasificados en Almería, un punto por encima del 5º. Jugó Previa de Champions ante el Mónaco y clasificados para jugar la Champions 15-16

- 323 de deuda (tras la deuda bancaria actualizada a valor razonable de 61 millones e inyección de 100 millones de ampliación de capital)

- En las dos últimas temporadas: el equipo NO jugó ninguna Competición Europea en la 14/15; y en la anterior, la 13/14, jugó la Europa League llegando a semifinales.

- Vienen de comprar jugadores desde 30 de junio 2013 a 11 de diciembre 2015 por importe de 212 millones de euros y ventas de jugadores por 97. Un diferencial negativo de 115 millones invertidos.

- Plantilla: Diego Alves, Jaume, Ryan, Yoel; Gaya, Orban, Mustafi, Santos, Vezo, Abdennour, Cancelo, Barragán; Javi Fuego, Enzo Pérez, Danilo Barbosa, André Gomes, Parejo, De Paul, Piatti, Bakkali, Feghouli; Santi Mina, Rodrigo, Negredo y Paco Alcácer

Plantilla VCF 2015-2016 / VCF

Plantilla VCF 2015-2016 / VCF

- Nuevo Mestalla sin acabar

2.- Es la temporada de menores ingresos ordinarios de las 8 últimas. Sólo 77 millones de euros incluyendo los ingresos por competiciones de Liga y Copa.

3.- Los ingresos de la actividad ordinaria del club (excluyendo ventas de jugadores o ingresos extraordinarios por otra índole) no dan para cubrir los gastos ordinarios. 77 frente a 86.

4.- Los ingresos por socios han descendido alarmantemente.

En la temporada 09/10 eran de 23,6 millones de euros y en la 14/15 de 11,9. Es la mitad.

El Valencia ha llegado a tener 46.000 socios y ha llegado a tener 33.000. Ahora son 39.800.

5.- Los ingresos por el marketing, comercial y publicidad también son un drama en cuanto a descenso.

En la 09/10 el club ingresaba 22 y en la 14/15 han sido 11,3.

6.- Ha habido un aumento de 85 empleados más en el club en los dos años de Salvo como presidente. El club ha pasado de tener 243 a 328.

****** LAS PREGUNTAS QUE HARÍA CADENA SER VALENCIA EN LA JUNTA DE ACCIONISTAS DEL VCF DEL 11 DE DICIEMBRE 2015:

1.- ¿Cómo piensan ustedes obtener el dinero para acabar el Nuevo Estadio y siendo realistas en qué fecha creen que comenzaran las obras?

2.- ¿Qué nuevos ingresos ha aportado el nuevo Consejo de Administración al club, al margen de la futura ampliación de capital de 100 millones de Meriton?

3.- ¿Ha servido el cambio a Adidas para ingresar más de los 3,7 millones de euros fijo que se percibían con Joma?

4.- ¿Podrian especificar el coste de las indemnizaciones por despido de Rufete, Douwens, Ayala y Salvans?

5.- ¿Cuánto ha costado el despido de Nuno?

6.- ¿Por qué se vendió a Otamendi por menos de su cláusula de 50 millones?

Descubre la nueva app de Cadena SER Te ofrecemos una mejor experiencia de audio y video

Descargar7.- ¿Podrían citar alguna gestión que haya realizado alguno de los consejeros presentes que le haya proporcionado un beneficio cuantificable al club?

8.- Meriton ha prestado 180 millones al VCF, de los cuales va a capitalizar 100. De los otros 80, ¿cuántos están dispuestos, comprometidos o gastados?