El Valencia CF está en el 'Lim-bo' tras dos años con Peter

La 'due diligence' de SER Deportivos al Valencia CF de Lim y Layhoon

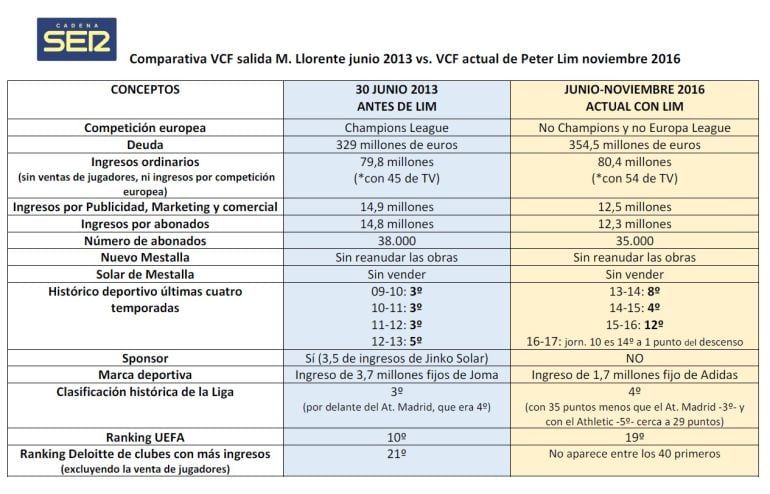

Tabla comparativa VCF 2013-2016 / SER Valencia

Valencia

Como cada año, de cara a la Junta de Accionistas, elaboramos un minucioso análisis de las cuentas del VCF. A fondo el ejercicio 15-16, el segundo de Meriton como dueño y el primero en el que la gestión ya recae sólo en Layhoon y Kim Koh. Así mismo en este informe elaboramos la proyección de la temporada actual 16-17. Estudio realizado a 30 junio 2016-Fin de la temporada 2015/2016. Para la Junta General de Accionistas del 4 noviembre de 2016, que llega en un momento en el que el equipo está, deportivamente, a un punto del descenso tras haberse disputado 10 jornadas de Liga.

Como dos primeros resúmenes del análisis de las dos temporadas en que Meriton Holdings S. L. es la accionista mayoritaria del VCF, incluida esta última 15/16, señalamos estos dos puntos:

1.- El club, dos años después de Lim, tiene la misma deuda, no juega competición europea, no tiene mejor equipo , no ingresa más por gestión comercial, tiene menos socios y ni ha vendido el viejo Mestalla, ni parece que el nuevo estadio vaya a estar acabado para el Centenario.

2.- Se constata que Peter Lim ha puesto dinero... y mucho: 100 millones de euros en ampliación de capital. Durante la temporada 15/16 se ha consolidado esta operación que deja a Lim con el 82% desde el 70% que compró a la Fundación por 100 millones de euros (94 para pagar a Bankia y a la Generalitat, 5 para la multa de la UE y 1 millón más que fue a parar a PricewaterhouseCoopers (PWC), consultora que contrató la Fundación para que asesorara sobre cuál era la mejor oferta de compra y PWC eligió a Lim.

Lim creó una filial de su empresa filial (Meriton Holdings) de su empresa matriz (Meriton Capital). Y compró el 70% del Valencia C. F. con la filial cuyo capital social fue de 95.000 euros, que luego amplió en 5 millones más. Es decir, el VCF en realidad es propiedad de una empresa cuyo capital social es de 5.095.000 euros, pero lo relevante es la capacidad de solvencia económica que tenga el accionista mayoritario y dueño de dicha empresa.

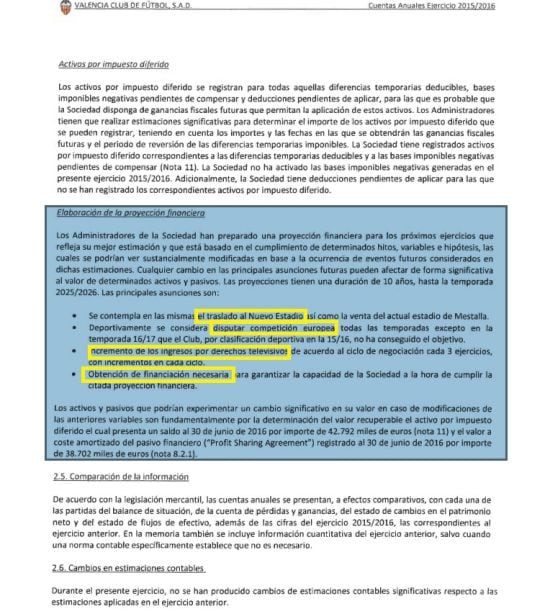

Peter Lim tiene invertidos en el Valencia C. F. 200 millones de euros, que podrá recuperar o no en función de lo que sea capaz de hacer con el Valencia C. F. el día que decida vender su paquete accionarial. La memoria que ofrece el Valencia C. F. a sus accionistas contiene dos perlas, entre miles de párrafos, que no pueden pasar desapercibidas. Por un lado, Meriton vuelve a recalcular y rehacer otro plan de negocio o de proyección financiera. En el que le dieron a Bankia contemplaba que el Nuevo Estadio estaría concluido en 2018 y que cada año el equipo estaría jugando la Champions. Pero ahora en la página 9 de la memoria figura este párrafo que da a entender que han hecho otro Plan o Poroyección Financiera a 10 años; que por cierto no aportan, ni enseñan.

Anuncio del cambio en el Plan Financiero de Lim / SER Valencia

Anuncio del cambio en el Plan Financiero de Lim / SER Valencia

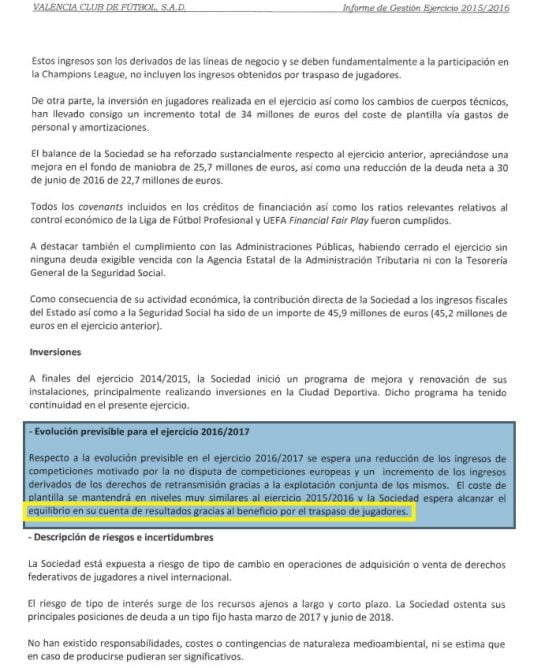

Y la segunda perla está en la página 2 del Informe de Gestión:

Párrafo en el que se anuncia la venta de futbolistas como ingresos / SER Valencia

Párrafo en el que se anuncia la venta de futbolistas como ingresos / SER Valencia

Es decir, el plan financiero está construido pensando que todo va a salir superbién y se acaba por admitir que, cuando no salga bien, se venderán jugadores para equilibrar las cuentas. O sea, vuelta al pasado, pese a tener un 'jeque asiático'. Y a modo de introducción adjuntamos este documento de las cuentas oficiales del VCF para la Junta en el que se resume la 'Cuenta de pérdidas y ganancias correspondientes a 30 de junio de 2015 y 30 de junio de 2016'.

En la Junta General de Accionistas del 4 de noviembre de 2016 se aprueba la temporada 15/16, que es la segunda de mandato de Lim (Meriton) como accionista mayoritario del VCF. En esta temporada, el VCF jugó la primera fase de la Champions, porque a la conclusión de la 14/15 el Valencia C. F., sumando la mayor puntuación de su historia (77 puntos), logró ser cuarto y clasificarse para jugar la Previa de Champions, que luego superaría ante el Mónaco, clasificándose para jugar la Champions League 15/16, que no la jugaba desde hacía tres temporadas (la 12/13 fue la última). Todos los números que van a ver a continuación corresponden a la foto hecha en la sociedad a 30 de junio de 2016. Es importante este dato. Como foto panorámica han de saber unas primeras conclusiones destacadas:

PÉRDIDAS: La primera es que el resultado final de la temporada arroja unas pérdidas de 31,4 millones de euros. En la temporada anterior también se dieron unas pérdidas de 1,7 millones. Es decir, si para la cultura asiática da muy mala imagen tener una empresa y dar pérdidas, Meriton en sus dos años como propietario del Valencia C. F. ha dado pérdidas.

¿Por qué esa alta cantidad de pérdidas? Es muy fácil. Meriton ha decidido cargar como gasto consolidado ya la multa de la UE (que es de 20,4 + 2,9 de intereses por demora = 23,3 millones de euros) y sumar como gasto ya también la previsión de otra liquidación paralela de Hacienda, que le reclama 5,3 millones de euros más, por la incorrecta aplicación del pago del impuesto de sociedades (a juicio de Hacienda) en los años comprendidos entre 2010 y 2014, cuyos presidentes fueron Llorente y Salvo. Se trata de una diferencia de interpretación de la norma fiscal entre los asesores fiscales del club y los inspectores de Hacienda. El Valencia ha recurrido ambas 'multas', pero ante la previsión de perderlas ya ha cargado como gasto a la temporada pasada la suma de ambos importes. En concreto, ha provisionado 31,2 millones de euros de gasto. 23,3+5,5=28,7. A ellos han añadido 2,5 millones más para eventuales mayores gastos por intereses de demora mientras se sustancia el recurso ante el Tribunal de Estrasburgo. En total, los 31,2 millones. Y de ahí los 31,4 millones de pérdidas. Caso contrario, prácticamente habría salido igualado el ejercicio.

Varios puntos que se deben tener en cuenta de la temporada 15/16

1.- En las cuentas de la 15/16 aparecen ya como capitalizados los 100 millones de euros de los 180 (100+80) que prestó Lim al Valencia C. F. Como consecuencia de ello, Lim ha pasado a tener del 70% al 82% del capital social del Valencia C. F.

2.- Aparecen como gastados a 30 de junio de 2016 otros 22 millones de euros de los 80 restantes que Lim tiene prestados al club.

3.- Rebaja o Nuevo Valor razonable de la deuda del club. En estas cuentas aparece ya rebajado desde la temporada 14/15 lo que llaman “la deuda bancaria actualizada a valor razonable". Antes de la refinanciación, la deuda bancaria era de 200+19+11 millones de 2 créditos y una póliza, con Bankia estando vencido el de 200. Y otro crédito con La Caixa de 25,6 millones. El total eran 256. Pero en la nueva refinanciación de la deuda a largo plazo entró en escena lo que llamaríamos la quita encubierta que hicieron Bankia (56) y La Caixa (5).

Esa quita 'encubierta' es lo que en términos financieros se le denomina un ‘Profit Sharing Facility’: el banco se cree un plan de negocio que tú le presentas y acepta sin ninguna garantía que la devolución de ese dinero esté vinculada a que el negocio vaya muy bien. En concreto, el Valencia C. F. sólo tendrá que devolver hasta el año 2024 cantidades a cuenta de esos 61 millones si tuviese cada año EBITDAS (resultados de explotación POSITIVOS del negocio antes de pagar intereses, impuestos y amortizaciones) superiores a 40 millones de euros.

En función de tramos de 40 hasta más de 60 millones de euros, iría devolviendo (sólo cuando se den esas circunstancias) unos porcentajes año a año. Por ejemplo, si un año tiene un EBITDA de 45 millones, el VCF abonaría a cuenta de esos 61 millones el 25% de los 5 millones que supera los 40 de EBITDA. Es decir, abonaría en esa anualidad que ha tenido 45 millones de EBITDA un máximo de 1.250.000 euros a cuenta de los 61.

Por ejemplo, ¿cuanto ha sido el EBITDA de este año? Pues han sido 22 millones de euros y la temporada anterior 4, por lo que el club no está obligado a abonar nada a cuenta de esa quita 'encubierta'. Si no llega a los 40 de EBITDA en la anualidad no abona nada. Y pasados los 10 años no tiene obligación de devolver la totalidad de los 61. Es decir, donde el Valencia C. F. antes tenía la obligación de devolver 256 millones, ahora tiene la obligación de devolver 195 y está sujeto a variables de difícil cumplimiento el pago de los otros 61. Pero ojo. Esta quita encubierta de 61 millones de euros, cuyo valor razonable actualizado ha sido aplicado en 53,1 en la contabilidad, sólo tendrá validez si Peter Lim es el dueño de al menos el 51% de las acciones. Caso contrario, la deuda vuelve a tenerla el Valencia C. F. salvo que Bankia y La Caixa aceptaran con el nuevo propietario futuro la misma operación.

¿Qué ha hecho la sociedad VCF S. A. D.? Se ha aplicado según normativa contable lo que se le llama el valor razonable actualizado de una deuda futura. Consideran los auditores que, producto de las nuevas condiciones de pago y obligaciones bancarias para la devolución de los préstamos, la deuda a valor de hoy sería de 49 millones menos con los bancos. Y contabilizando el resto de la deuda sería de 53,1 menos. De esta forma se incluyó como un ingreso total de 53,1 millones de euros en el ejercicio 14/15 en el apartado “Ingresos financieros" y ahora en los sucesivos ejercicios se irán contabilizando un gasto anual a valor razonable. En el ejercicio 15/16 han sido 6,9 millones de euros, que incluyen en la cuenta de Gastos Financieros.

Por resumir, la sociedad y los auditores consideran que el valor de su deuda en el mercado a día de hoy es de 53,1 menos 6,9 millones de euros. La pregunta es: ¿si se decidiera amortizarla hoy en su totalidad y dadas las nuevas condiciones, se ahorrarían 46,2 millones de la deuda? No. Esta cantidad se irá actualizando año a año.

4.- Posterior al cierre contable del ejercicio (30 junio 2016), aparece en la memoria un gasto de fichajes de jugadores para la temporada actual en curso 16/17 por valor de 36,5 millones (que fueron 108 millones en 14/15) y de 107,5 en ingresos por ventas de jugadores (que fueron 49,2 en la 15/16). Para esta temporada que ha comenzado (16/ 17) el diferencial positivo entre ventas y fichajes de jugadores es de +71 (107,5 ventas-36,5 compras) millones de euros.

5.- Desde la salida de Llorente (junio 2013) a hoy (noviembre 2016), comparativamente, ¿cómo está el club tras la llegada y efecto de Lim? Realmente si tenemos en cuenta los siguientes efectos sobre la economía del club, la foto comparativa económica que sale es sorprendente. Contando con:

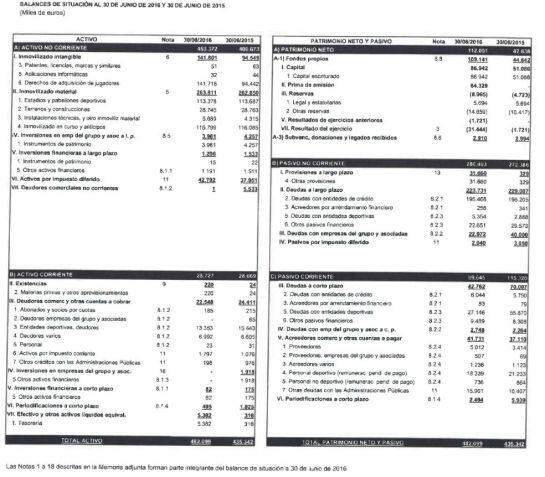

- 380 millones de deuda (280,4 largo plazo + 89,6 corto plazo) que reflejan las cuentas a 30 junio 2016 (adjuntamos el balance de situación que reflejan las cuentas oficiales del VCF a 30 junio 2016 y 30 de junio 2015):

Balance de situación a 30 de junio 2016 y 30 de junio 2015 / VCF

Balance de situación a 30 de junio 2016 y 30 de junio 2015 / VCF

- Restando 22,5 millones que le deben al VCF más 5,3 que tiene en tesorería a 30 de junio 2016 = 27,8.

- Estando incluidos en los 380 de deuda, 22 millones dispuestos del préstamo de 80 de Lim.

- Teniendo en cuenta que en esos 380 de deuda ya está rebajado el valor actualizado razonable de la deuda bancaria por importe de 53,1 millones.

- Habiendo eliminado de la deuda los 100 millones de su préstamo que fueron capitalizados.

- Estando incluida en la deuda a largo plazo la multa de la UE de 23,3 más las actas de inspección de Hacienda por impuesto de sociedades de 2010 a 2014 de 5,3 millones. Teniendo en cuenta todo esto, hagamos la operación de sumas y restas:

380 (con la deuda ya rebajada la actualización de 53,1 y contabilizado el gasto de la multa de la UE, Actas de Hacienda más intereses de demora por 31,2 millones de euros, e incluidos los 22 millones de préstamo de Lim al club) menos lo que le deben al VCF (22,5) y la tesorería (5,3) = 352,2 millones de euros.

EVOLUCIÓN DE LA DEUDA BRUTA NETA

* Deuda del VCF a 30 junio 2013 (Llorente): 353 329

* Deuda del VCF a 30 junio 2014 (Salvo): 355,9 321,7

* Deuda del VCF a 30 junio 2015 (Salvo+Lim): 387,7 365,4

* Deuda del VCF a 30 de junio de 2016 (Lim): 380 354,5

A fecha 30 junio 2016, el VCF tendría 354,5 de deuda después de:

A) Haber reducido o actualizado la deuda con una rebaja de 53,1 millones (el efecto de la quita bancaria encubierta).

B) Una ampliación de capital en ingresos de 100 millones de euros. DE NO SER ASÍ, LA DEUDA SERÍA HOY DE 507,3 MILLONES DE EUROS

Si bien es cierto que si Lim no hubiese tenido que sufrir contingencias de gastos como: los 23,3 de la multa de la Unión Europea por Ayudas de Estado; los 5,4 de actas de inspección de Hacienda de 2010 a 2014; 29,1 millones de euros de deterioro del valor de mercado actualizado, del Nuevo Mestalla. El club podría tener 57,8 millones de euros menos de deuda en su pasivo, que son digamos 'marrones' que le han caído a Lim post-venta. Resten de esos 57,8 millones los 5 que ya se dejaron previstos por Lim como pago por la compra de acciones para la multa de la UE. Por tanto, 52,8 de marrones, que se equilibran con los 53,1 que de golpe se rebajaron la temporada pasada por la quita encubierta. Dicha quita sólo es válida si Lim es el accionista mayoritario.

6.- Gracias a jugar la Champions en la temporada 15/16 ha habido más ingresos que la temporada anterior (sin Europa), que fue de las que menos ingresos se obtuvieron: 77 raquíticos millones de euros. En esta, por jugar la primera fase de la Champions se han ingresado en total 107 millones. El diferencial es sencillo: sin jugar en Europa el club ingresó en la 14/15 5,6 millones por competiciones, taquillas... y en la 15/16, jugando Champions y Europa League, ingresó 33,8. O sea, jugar la Champions supuso 28,2 millones de euros más.

Dato: en los 8 partidos europeos jugados por el Valencia C. F. en la 15/16 (6 de Champions y 2 de Europa League), asistieron 205.144 espectadores en total. Es decir, una media por partido de 34.190 espectadores sobre una capacidad del campo de 51.000. Un 66% de ocupación media del estadio.

GUÍA FÁCIL PREGUNTA–RESPUESTA temporada 15/16:

a) ¿Cuánto debe el VCF? 380 millones. Teniendo en cuenta que se llega a esta cifra final contando con que hay contabilizados, a 30 de junio, 22 millones del préstamo de Lim al VCF y ya aplicada la rebaja actualizada de la deuda (incluida la quita bancaria) de 53,1 millones de euros. Y se incluye en esa cifra una provisión de fondos como gasto de 31,2 millones por la multa de la UE y las actas inspectoras de Hacienda por 5,4 millones. Según los pasivos financieros, de ese total de deuda 280,4 millones es a largo plazo y 89,6 a corto plazo.

b) ¿A quién se lo debe? (Siempre dato a 30 de junio de 2016) A bancos, un total de 201, siendo las más significativas 170 a Bankia y 20 a La Caixa (ex Banco de Valencia). De los 201 millones y tras la refinanciación se clasifican en 195,4 a largo plazo y 6 a corto plazo. También le debe 8 millones a FCC-Bertolín por obras nuevo estadio. Se ha reducido la deuda con Bertolín en 2,5 millones. Le debe 18,4 al Ayuntamiento de Valencia. Debe 36,5 por compras de jugadores. Hay 20,2 millones que estaban pendientes del pago de fichas de jugadores. Debe 5,4 a Hacienda. Debe 22 a Meriton del préstamo de 80 que Lim dio al club. Del total de 80 están dispuestos 22, a 30 de junio de 2016. Este préstamo o la cantidad que se disponga hasta los 80 y sus correspondientes intereses tiene que ser devuelto a Lim al tercer año de la compra del club (octubre 2017) o como máximo en junio de 2018.

Además, están los 31,2 millones de provisión de fondos por la multa UE y las Actas de Inspección de Hacienda 2010-2014. El club contabiliza ya las multas como un gasto y le incluye los intereses de demora. Y hay otros acreedores que forman el resto.

c) ¿Cuánto le deben al Valencia y quién se lo debe? 22,5 millones ( a 30 de junio de 2016) Se lo deben clubes deportivos: 13,3; deudores varios: 6,9; otros: 2,3.

e) Préstamos de Peter Lim al Valencia C. F. Meriton prestó 100 millones de euros en octubre de 2014. Esos son los que Peter Lim capitalizó con lo que aumentó su participación accionarial del 70% hasta el 82,33%. Es importante recordar que cuando Lim hizo la ampliación de capital lo hizo 'técnicamente' de manera que se destinaron 36 millones a aportaciones dinerarias al club y 64 a prima de emisión. La prima de emisión es repartible entre los accionistas si se dan una serie de condiciones legales. De esos 64 millones de euros, Lim tendría el 82% en caso de reparto. Por lo tanto, se ha dejado la puerta 'legal' abierta a recuperar 53 de 64 millones de euros. Para que ello suceda debe haber una reserva legal en dinero del 20% del capital social. Siendo el capital social 86 millones de euros, debe haber 17,2 millones de euros (20% de 86) en la Reserva Legal por obligación legal. A partir de ahí, si hay dinero en caja la prima de emisión es repartible. A fecha 30 de junio de 2016, la S. A. D. Valencia C. F. no cumple y dicha reserva legal está en negativo.

¿A qué se destinaron esos 100 millones de euros del préstamo que luego Lim convirtió en un 12% más de acciones para pasar del 70 al 82%? Con ese dinero el club compró los siguientes jugadores: Enzo (25 millones), Negredo (33,2), André Gomes (15), Rodrigo (30), Cancelo (15), por importe de 118 millones. Luego, tras la venta de Otamendi por 45, se emplearon en Abdennour 23 y Aderllan Santos 9,5.

f) ¿Cuánto es la deuda neta del VCF?

Lo que debes menos lo que te deben, más la tesorería (activo corriente). 380-25,5= 354,5. En Tesorería había 5,3 millones euros.

* Deuda neta: En la memoria aparece un nuevo concepto sobre deuda neta según UEFA que no incluye en ella lo que se llama la deuda del negocio. Por ejemplo, no se incluye la deuda a jugadores o deuda a proveedores comerciales o Agencia Tributaria o acreedores diversos. En nuestra opinión, es una deuda 'maquillada' e 'irreal' porque a los jugadores hay que pagarles y a los proveedores también. La UEFA distingue que esta deuda existe porque existe la actividad del fútbol y considera sólo deuda neta las deudas a los bancos, clubes y otros pasivos financieros. Pero parece obvio que si la deuda que no se considera para la obtención de la neta no existiera (salarios jugadores) estaríamos ante una de estas dos opciones: o porque jugarían gratis o porque no existiría la actividad, o sea el club.

Es por ello que Layhoon usa, porque le conviene para aparentar que la deuda del club es menos de la que es, el concepto de deuda neta y se refiere a que la deuda del club es de 264 millones de euros, pero no es así, la deuda real está en 352 millones. No obstante si se usase el concepto de deuda neta de la UEFA en anteriores temporadas habría sido esta:

Junio 2013 (Llorente) Junio 2014 (Salvo) Junio 2016 (Lim-Layhoon)

249 262 264

g) Pérdidas: En la temporada 15/16 se obtuvo una pérdida antes de impuestos de 37,2 millones de euros. El resultado final después de impuestos (crédito fiscal pendiente de compensar) es de una pérdida de 31,2 millones. Al perder dinero, una parte de la pérdida queda en reserva pendiente de compensar para, cuando haya beneficios, descontarla del impuesto de sociedades que haya que pagar. Es lo que se llama crédito fiscal. Reiteramos que la pérdida es casi en su totalidad porque se ha provisionado ya como un gasto las multas de la UE (23,3) y Hacienda (5,3) más intereses de demora. De no ser así, la temporada habría acabado casi en cuenta con paga.

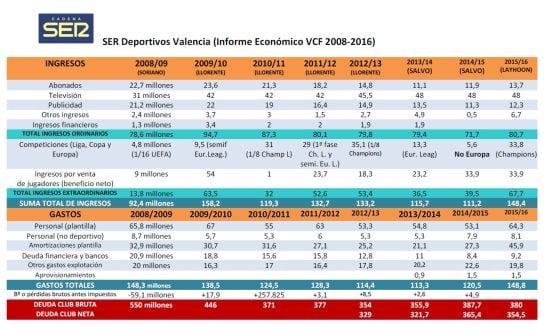

Aquí tienes una tabla que hemos elaborado para que veas de forma muy gráfica la evolución de ingresos y gastos en el VCF entre 2008 y 2016:

Tabla ingresos y gastos VCF 2008-2016 / SER Valencia

Tabla ingresos y gastos VCF 2008-2016 / SER Valencia

DATOS A TENER EN CUENTA SOBRE EL CAPÍTULO DE INGRESOS 15/16

a) Ingresos Ordinarios: El club, sin estar en Europa y sin la venta de jugadores, hubiese ingresado sólo 78 millones, por lo que se denomina su actividad ordinaria.

b) Ingresos por competiciones (Champions, Europa League, Copa del Rey, Liga...) son 33,8 millones de euros.

12/13 (Ch. L.) 13/14 (E. League) 14/15 (No Europa) 15/16 (Ch. L.)

35,1 13,3 5,6 33,8 * Estas cifras incluyen taquillas por Liga y Copa.

b) Ingresos por venta de jugadores: 33,9. Se contabiliza el beneficio neto (y no la venta bruta), descontada la parte proporcional de amortización ya realizada y pendiente. Esta misma partida en temporadas anteriores fue de:

12/13 13/14 14/15 15/16

18,3 23,2 33,9 33,9

d) Los ingresos por abonados han aumentado 1,8 millones respecto de la temporada anterior 14/15. De 11,9 a 13,7. Pero a lo largo de los años han ido cayendo progresivamente. En la temporada 14/15 se ingresaron sólo 900.000 euros más que la temporada anterior. 11,9 en total frente a 11 en la 13/14. En la temporada 14/15, la segunda de Salvo, se aumentó el número de socios de 33.000 a 37.800 pero, al rebajarse el precio, sólo aumentó el total en 900.000 euros.

Este capítulo de ingresos ha ido descendiendo desde la 09/10, que fueron 23,6 millones de euros, hasta los 13,7 de la 15/16 . Es decir, los ingresos por socios han bajado en 7 temporadas más de un 40%.

09/10 15/16

23,6 13,7 * Caída de un 45 % de ingresos por abonados en 7 temporadas

e) Los ingresos por TV fueron de 48 millones según los datos del club, pero en realidad han sido más. Esconden otros 5,9 millones más que la LFP pagó al Valencia C. F., producto del nuevo contrato de venta centralizada de TV, que aumentó para el VCF en 5,9, los 48 del contrato firmado que viene de atrás. Digamos que se ha querido dar a entender que el club ha logrado 5,9 millones más de ingresos comerciales, cuando en realidad le han caído del cielo por la gestión de la LFP. El detalle está recogido en la página 55 de la memoria.

Para la actual temporada 16/17 se pasa a ingresar 63,8 millones de euros por la subida del contrato global. El club ha presupuestado 66. La televisión supone 66 de 95 millones de ingresos ordinarios (sin venta jugadores). Es decir, la tele supone en este momento el 75% de los ingresos ordinarios del club. Es una barbaridad, negativamente hablando. El club debería ingresar mucho más por su actividad ordinaria al margen de la TV o de las ventas de jugadores.

Aquí tenéis una tabla de elaboración propia en la que mostramos de forma muy gráfica la evolución de los ingresos por derechos de televisión desde 2008 hasta la presente temporada:

Tabla VCF evolución ingresos por TV 2008-2016 / SER Valencia

Tabla VCF evolución ingresos por TV 2008-2016 / SER Valencia

f) Ingresos por publicidad y marketing. La partida de ingresos comerciales se ha incrementado mínimamente en sólo 1 millon de euros. De Douwens 11,3 a Draper 12,3. Hay una bajada de ingresos por este concepto de 2,6 millones de euros, con respecto a la 12/13 (última de Llorente) que fueron 14,9. Esta partida también ha caído en ingresos desde la temporada 09/10 de 22 millones a los 12,3 en la 15/16. En 6 años el club ha descendido un 45% en sus ingresos comerciales. Un drama.

09/10 (Llorente-Molinero): 22 millones de euros

12/13 (Llorente-Vidagany): 14,9

13/14 (Salvo-Douwens): 13,5

14/15 (Salvo-Douwens): 11,3

15/16 (Layhoon-Draper): 12,3

Draper ha recuperado algo de terreno aumentando de 11,3 a 12,3, pero sorprende que este capítulo esté estancado y que, teniendo el club a un propietario con tantos contactos en Asia, no sea capaz de incrementar los ingresos comerciales. Ni él ni los dos 'gurús' del marketing que han contratado: Luis Vicente Douwens y Peter Draper.

Comparativa Presupuesto con el Atlético de Madrid 16/17

Concepto Atco. de Madrid Valencia C. F.

Ingresos Totales 272 125

Televisión 93 66

Champions 45 0

Publicidad-Marketing 55 12

Socios+Taquillas 40 18,3

Benefº Neto Venta Jugad. 39 29*

TOTAL 272 125

* Creemos que finalmente han sido 85 millones (56 más de lo presupuestado); por lo que de 125 millones de ingresos se pasaría a 181, de los cuales la actividad ordinaria del club genera 96 y la venta de jugadores 85.

DATOS A TENER EN CUENTA SOBRE EL CAPÍTULO DE GASTOS 15/16

a) Los gastos fijos con los que el club abrió la temporada ascendieron a 106 millones (incluyendo los financieros y excluidos los de coste de fichajes) frente a unos ingresos ordinarios asegurados de 77 más los 30 de jugar Champions y Europa League.

b) Sus gastos principales son:

- Salarios de plantilla: 67,5 millones, frente a los 53 de la temporada anterior.

- Amortizaciones (parte proporcional anual coste fichajes; se divide lo que cuesta el jugador entre los años de contrato): 46,4 frente a los 27,3 del año anterior.

- Gastos financieros por financiación de deudas a proveedores e intereses bancarios: han sido de 16,1 millones.

* Aquí se incluye como gasto 6,9 millones de los Intereses del coste amortizado de préstamos (efecto valor razonable refinanciación llevada a cabo, que supuso un ingreso de 53,1 millones en el presupuesto del año anterior). Es decir, el club se imputó en la 14/15 como un ingreso la quita encubierta que le hicieron Bankia 56 y La Caixa 5. Esos 61 a valor de mercado la temporada pasada lo tradujeron en 53,1. Y ahora cada año van actualizando el valor de la deuda a precio de mercado. En este presupuesto se ha imputado un gasto de 6,9 millones. La temporada 14/15 se redujeron de la deuda contablemente de golpe en 53,1 y ahora cada año se contabilizan un gasto. En esta temporada han sido 6,9.

Los, digamos, gastos reales financieros (pago de intereses a bancos) han sido de 9 millones de euros y ahí se incluyen 3,5 millones de euros de intereses de demora de la multa de la UE. De no ser por esos dos apuntes de 6,9 y 3,5 millones de euros por importe total de 10,4 millones, el coste financiero de bancos habría sido de 5,7 millones. Se ha logrado una rebaja con la refinanciación desde los 20,9 que se pagaban en 2009. La refinanciación a largo plazo (15 años) ha supuesto una reducción de la factura bancaria anual y se nota porque hay carencia de amortización y sólo se pagan intereses. Será el 30 de junio de 2018 cuando ya se pague amortización más intereses y lo que hoy supone realmente 5 millones de euros pasará a ser un gasto de 21,5 millones.

c) Deuda bancaria: Se queda en 201,4 millones de los 256 que había antes de la refinanciación. En esta temporada sólo se ha rebajado 1 millón de euros de deuda bancaria. Y queda así: 195,4 a largo plazo y 6 a corto plazo.

d) El club abona a la Fundación anualmente 2,5 millones de euros entre servicios y subvención directa.

e) Salarios alta dirección: 108.000 euros. No se sabe a quién se refiere. Según informa la memoria del club, ningún consejero cobró retribuciones. Han cumplido los estatutos del club. Amadeo Salvo los incumplió cobrando oficialmente 147.000 euros, según él mismo declaró.

f) Aumento exagerado de Personal

- En el capítulo de empleados, es considerable el aumento de asalariados que han pasado a cobrar nómina del club. Había 243 a la llegada de Salvo en junio de 2013 y a su salida había 328, que son 85 más. Pues en un año se han aumentado otros 77 hasta los 405. Como curiosidad, se han contratado 43 técnicos más en sólo una temporada.

UN VISTAZO COMPARATIVO DE JUNIO 2009 (inicio de 2ª etapa de Llorente) A JUNIO/NOVIEMBRE de 2016

1. - La deuda bruta del club baja de 550,4 a 354,5. Se reduce en 195,9 millones de euros.

2.- ¿Cómo se reduce? Fundamentalmente con los 92 millones de la ampliación de capital de 2009, de los que 18 los aportó la afición y 74 la Fundación vía préstamo con Bancaja avalado por la Generalitat. Ese préstamo, pedido por la Fundación e impagado a Bankia, fue la espoleta que motivó la venta del club. Y son los 74 (más otros 21) que acabó pagando Lim por la compra del 70% del club.

Y ahora también gracias a la quita bancaria encubierta que han hecho Bankia y La Caixa de 61 millones de euros, que ya se la han actualizado en las cuentas con una actualización de la deuda a valor razonable en 53,1 millones que directamente se han deducido de la deuda total. Y a ello el diferencial positivo de compra-ventas de jugadores en el periodo 2009-2016 de 7 temporadas (Llorente 4, Salvo-Lim 2 y Lim-Layhoon 1), que es de +94,2 millones de euros. Esta tabla resumen resultará muy gráfica:

*En millones por JUGADORES INGRESOS COMPRAS DIFERENCIA

Julio 2009 a julio 2013 (Llorente) 177 90,7 +86,3

Julio 2013 A julio 2014 (Salvo) 47,1 16,6 +30,5

Julio 14 a julio 15 (Salvo con Meriton) 51 87,6 -36,6

Julio 15 a julio 16 (Layhoon) 49,6 106,6 -57

Julio 16 a julio 17 (Layhoon) 107,5 36,5 +71

TOTAL +432,2 -338 +94,2

LLORENTE 4 TEMPORADAS (verano 2009 a junio 2013). Ingresos por ventas de jugadores: 177 millones. Gastos por compras de jugadores: 90,7 millones. Diferencial positivo en 4 temporadas a 30 de junio de 2013: +86,3 millones.

AMADEO SALVO 2 TEMPORADAS (verano 2013 a verano 2015). Ingresos por ventas de jugadores: 98,1 millones. Gastos por compra de jugadores: 104,2. Diferencial negativo en 2 temporadas: -6,1 millones. La segunda temporada Salvo ya con Meriton como accionista mayoritario.

LAYHOON (julio 2015 a julio 2016). Ingresos por ventas de jugadores: 49,2 millones. Gastos por compra de jugadores: 106,6. Diferencial negativo en 1 temporada: -57,4 millones.

LAYHOON PROVISIONAL: 1 JULIO 2016 A 4 NOVIEMBRE 2016 (FECHA DE LA JUNTA). Compras de jugadores: 36,5. Ventas de jugadores Ingresos: 107,5. Diferencial positivo: 71 millones. Diferencial total provisional 2 TEMPORADAS Lim-Layhoon: +13,6 millones.

FICHAJES Y VENTAS 14/15

- Los ingresos por ventas han sido por 44,9 millones de euros: Bernat (11), Mathieu (20), Banega (2), Guaita (0), Rami (4,2), Cissoko (2,6), Ricardo Costa (-0,3), Jonas (-0,6), Helder Postiga (-1,1) y Jonathan Viera (0), Carles Gil (4,5+2 variables), Michel (0,6).

- Los gastos por compras han sido por importe de 53,5 millones de euros: Otamendi (12), Mustafi (8), De Paul (4,7), Orban (3,5), Filipe Augusto (0,3), Enzo Pérez (25). Compras obligadas de futbolistas en junio 2014, con pago aplazado a 30 de junio de 2015 por importe de 32,1 millones de euros: Negredo (30,7) y Yoel (1,4). Por tanto, el total de compras de la 14-15 ascendió a 85,6 millones de euros, porque la compra de Negredo y de Yoel fueron imputadas al presupuesto de la temporada 14/15. Aunque vinieron cedidos ese primer año, con compra obligatoria, la LFP obligó a contabilizarlo como gasto en esa misma campaña.

FICHAJES Y VENTAS TEMPORADA 15/16

COMPRAS VERANO 2015-16: Santi Mina (10), Rodrigo (30), André Gomes (15), Joao Cancelo (15), Ryan (6), Bakkali (0), Aderllan Santos (9) y Abdennour (22). Total 106,6.

VENTAS VERANO 2015-16: Guardado (2,7), Víctor Ruiz (2,5+ 300.000 posibles en variables) y Otamendi (44 ). Total 49,2 millones.

FICHAJES Y VENTAS TEMPORADA 16/17

COMPRAS VERANO 2016/2017: Garay (20), Nani (8,5), Medrán (4). Total 32,5. Club declara compras por importe de 36,5. Desconocemos los otros 4 millones de euros donde están.

VENTAS VERANO 2016/2017: Andre Gomes (35+variables), Barragán (3), De Paul (2,5), Javi Fuego (1), Mustafi (36+ 5 variables), Alcácer (30). Total: 107,5.

NUEVO ESTADIO:

El nuevo estadio está paralizado desde 25 de febrero de 2009. Por tanto, son ya 7 años y 9 meses el tiempo que ha pasado sin que nadie haya logrado reanudar las obras. Según Lim y Layhoon, mantienen su compromiso de inaugurarlo para el Centenario, sin que haya ninguna obligación contractual firmada por parte de Meriton para ello.

- Hay gastados 164 millones de euros, entre las obras realizadas, gastos de arquitectos pagados (Fenwick, 8 millones), Arquitectos Escribano y Asesor Jurídico Martínez Morales, sujeciones y anclajes a cota cero, etc. Y se deben actualmente 8 a la UTE constructora del Estadio FCC-Bertolín.

- La contabilidad reflejó en la 14/15 un deterioro del valor del estadio a precio de mercado de 29,1 millones de euros. Esto es una estimación que significa que si se vendiera ahora el solar del nuevo estadio y la construcción que hay sobre él, tendría un valor de 29,1 millones menos de lo que se ha pagado por ellos. Realmente es una deuda 'irreal', porque no se va a vender. La memoria refleja que el arquitecto Fenwick está trabajando desde julio de 2015 en un cuarto 'rediseño' del estadio (Soler, Llorente y Salvo le encargaron uno cada uno y ahora Lim otro).

LISTA DE ESPERA DE SOCIOS CON ADELANTO DE DINERO PARA EL NUEVO ESTADIO

La lista de espera, que muchas veces se ha cifrado en 10.000 personas, en realidad es de 3.716 cuando hace un año eran 4.715 . Es decir, hay 999 personas que se han dado de baja de esa lista y se les ha devuelto el dinero de su reserva para el nuevo estadio. Los aficionados dejaron 100 euros en depósito. Según se nos ha informado por aficionados, hay casos que han ido a retirar su reserva y se les ha devuelto menos dinero del que entregaron en su día, según el club “por los gastos”.

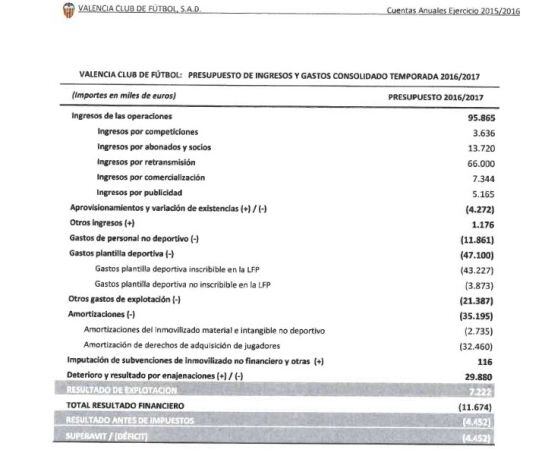

COMENTARIOS SOBRE EL PRESUPUESTO DE INGRESOS/GASTOS PARA LA PRÓXIMA TEMPORADA 2016/2017 (Será la tercera de Meriton como accionista mayoritario y ya la segunda sin Salvo en la gestión). Y hay que destacar que el presupuesto que se ha facilitado a los accionistas no vale porque está hecho a fecha 13 de junio. No refleja, ni por asomo, la realidad del presupuesto final. Por ello, no podremos apuntar detalles dado el 'irreal' presupuesto ingresos-gastos presentado a los accionistas que a continuación adjuntamos:

Presupuesto oficial VCF para la 2016-17 / VCF

Presupuesto oficial VCF para la 2016-17 / VCF

*IMPORTANTE: las cifras que van entre paréntesis corresponden a gastos. Además, este presupuesto para la temporada 16/17 es totalmente irreal porque está realizado el 13 de Junio de 2016 y nada se le parece al definitivo por los grandes cambios en compras y ventas de jugadores realizados en agosto.

Presupuesto VCF para el ejercicio 2016-17

SOBRE LOS INGRESOS:

A- No ingresos europeos: La primera incidencia directísima es que no se contabilizan ingresos Champions ni Europa League. Esto supone de inmediato un descenso de mínimo 30 millones de euros, que Lim-Layhoon han resuelto a lo Llorente: vendiendo a los mejores jugadores.

B- El nuevo contrato de televisión hace que el club aumente sus ingresos por TV notablemente. Pasa a 63,8 aunque el club presupuesta 66. Si el Valencia C. F. no hubiese quedado deportivamente el 12º y hubiese sido cuarto, habría podido llegar a cobrar para esta temporada alrededor de 78 millones.

C.- Ingresos por Ventas de jugadores: En el presupuesto para la 16/17 observarán presupuestada una partida de ingresos de 28,9 millones por enajenación de inmovilizado inmaterial (se trata en realidad del beneficio neto de la venta de jugadores). La que figura de 28,9 es una cifra 'irreal'. El club ha vendido jugadores por valor de 107,5 millones de euros brutos, que trasladado al beneficio neto son 85, según nuestros cálculos. Se refiere a la venta del jugador (ingreso de venta menos amortización pendiente y deudas pendientes sobre él). Aquí se puede apreciar en un cuadro-detalle:

Jugador Venta Bruta Beneficio Neto

Javi Fuego 1 1

De Paul 2,5 1

André Gomes 35 18

Mustafi 36 32

Alcácer 30 30

Barragán 3 3

TOTAL 107,5 85

Para todos aquellos que quieran saber cómo se saca el beneficio neto de un jugador, recordamos que en Radio Valencia-SER elaboramos un exhaustivo artículo que relacionamos PINCHANDO AQUÍ.

D.- Ingresos ordinarios: El club presupuesta abrir su persiana de negocio con 97 millones de euros garantizados de sus ingresos ordinarios (de ellos, 66 de televisión) pero con unos gastos iniciales seguros de 44 millones de estructura de club, más el apartado que conforma el gran gasto anual, que es el coste de plantilla del primer equipo que (nosotros estimamos) supondrá unos 110 millones de euros. Incluyendo en esa cantidad: salarios más amortizaciones (coste del jugador dividido entre el número de años de contrato). Sin embargo, en el presupuesto facilitado, como está anticuado, figuran 75. Es decir, 97 millones de ingresos totales por 154 millones de gastos totales. ¿Cómo compensarlos? Vendiendo los jugadores buenos. Se han vendido por importe de 107, 5 millones de euros, pero sólo se contabiliza en el presupuesto el beneficio neto obtenido, que son 85 descontando de la venta de cada jugador la parte que ya se había amortizado y el ahorro del salario del jugador que ya no está en la plantilla del VCF.

Nota: La cifra de 85 millones es un cálculo interno nuestro, puesto que el club no quiere facilitar información al respecto. Es muy probable que la cantidad sea menor porque la SER desconoce otros gastos que hay que descontar, como comisiones a agentes, mecanismo de solidaridad de FIFA, variables exactas… Pero, aun teniendo en cuenta eso, la cantidad de beneficio neto estará entre los 75 y 85 millones. Usaremos la cifra de 80 para tratar de acercarnos lo más posible a la realidad. Sería mucho más sencillo si el club fuese transparente y facilitara la cifra. O sea, 97+80. Calculamos que nos encontraremos en esta temporada en unos ingresos de 177 millones y un gasto de 154. Por tanto, 23 millones de beneficio aproximado antes de impuestos. De ahí que:

a) No hubiese sido necesario vender, por ejemplo, a Paco Alcácer, que se vendió por 30 millones. O a otro futbolista.

b) No sea verdad que la multa de la UE condiciona que no se pueda reforzar el equipo en el mercado de invierno. Hay superávit para ello. La multa de la UE está contabilizada ya (digamos pagada) en la temporada pasada y no en esta. Y, además, hay Fair Play Financiero disponible hasta 160 millones de euros de gastos de los 110 que habrá ahora mismo. Otra cuestión es la tesorería, es decir, disponer de dinero en caja líquido. Pero los fichajes no se pagan al contado, como las ventas no se cobran al contado. Además de que hay una línea de crédito disponible de Lim al club por 58 millones pendientes de poderse o no consumir.

Al final también Peter Lim, como hicieron Amadeo Salvo, Manuel Llorente y Juan Soler, ha tenido que hacer lo que todos los presidentes: vender jugadores para cuadrar el presupuesto: Amadeo Salvo, en 2 mercados en los que tuvo el poder de decisión (13/14 y 14/15), vendió jugadores por valor de 98,1 millones de euros. Y Lim/Layhoon por importe de 156,7 (15/16 y 16/17).

E.- Ingresos por Abonados: ¿Sube o baja el capítulo de ingresos por socios-abonados? Han presupuestado lo mismo prácticamente que la campaña que acaba de finalizar: 13,7. Sin embargo, hay 4.000 abonados menos. No cuadra que presupuesten los mismos ingresos con 4.000 socios menos. Si la temporada acabada 15/16, con 39.000 socios, el club ha declarado por este concepto unos ingresos de 13.728.000 euros, significa que la media por abonado está en 352 euros. Multiplicando por 4.000 abonados menos, supone un descenso aproximado de 1,4 millones de euros por socios. Es poca la diferencia pero se debería haber presupuestado 1,4 millones menos.

F- Ingresos Comerciales: Prevén 12,5 millones de euros. Presupuestan casi la misma cantidad que han obtenido en la pasada temporada (12,3). Sigue sin haber sponsor de la camiseta desde Jinko Solar, cuya gestión fue de Damià Vidagany en época de Llorente y se ingresaban 3,5 millones por temporada por este concepto.

SOBRE LOS GASTOS EN EL PRESUPUESTO 16/17

A- Como el presupuesto que han presentado a los accionistas en la memoria es irreal, porque está hecho a fecha 13 de junio, que nada tiene que ver con los gastos e ingresos finales que han quedado al cierre del mercado el 31 de agosto, es prácticamente imposible sacar conclusiones o informar sobre él.

B- Fíjense que unas semanas después incluso se descuadra ese presupuesto porque, a finales de septiembre, han tenido que fichar a todo un cuerpo técnico nuevo (Prandelli) y despedir al de Ayestarán, lo cual habrá supuesto un gasto extra de más de 4 millones de euros (entre el despido de Pako 1,2 y el fichaje de Prandelli 4).

C- Destacan los 75 millones de gastos de personal, especificándose que:

- Primer equipo plantilla y cuerpo técnico: Salarios 43,2 + Amortizaciones 32 = 75. Sin embargo, en la temporada que acaba de finalizar (15/16) este concepto se elevó a 64+46, o sea 110 millones. Nosotros estimamos que realmente este concepto para esta nueva temporada se elevará de nuevo a 105-110 millones.

- Categorías Inferiores incluido filial: 3,8.

- Personal del club no deportivo: 11,8 millones. Resulta muy llamativa esta partida porque en comparación con la temporada pasada ha aumentado en 3,2 millones. De 8,6 a 11,8. Reiteramos que se trata de personal NO deportivo.

B- Otros gastos de explotación: 21,3 millones sin especificarse a qué corresponde. Suponemos que aquí estará el gasto de intereses a pagar a Bankia y La Caixa por la deuda, una vez han entrado en vigor las nuevas condiciones pactadas por Lim con los bancos. Hay tres años de carencia de amortización (14-15, 15-16 y 16-17) y sólo se pagan intereses. A partir del 30 de junio de 2018, ya se pagará intereses más amortización y aumentará la cantidad anual en unos 15 millones de euros. Estarán también los intereses pagados a Lim por su préstamo de 22 millones durante un año y los pagados al Ayuntamiento de Valencia en concepto de intereses y amortización por la deuda aplazada de 19 millones al Ayuntamiento por los terrenos del nuevo Mestalla.

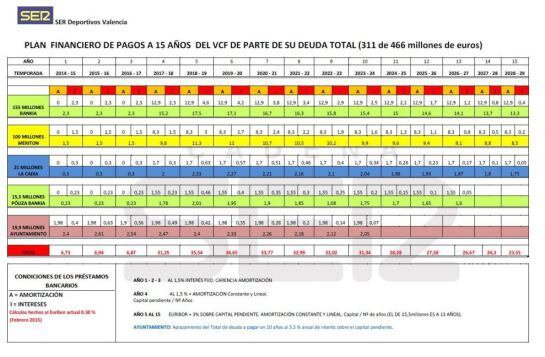

En este punto conviene recordar el Plan financiero de pagos a 15 años que tiene el Valencia para pagar su deuda. Y aquí un asterisco: Lim capitalizó su préstamo de 100 millones de euros, por lo que hay que eliminar la línea amarilla de este cuadro (que hace referencia al pago de este crédito). Aquí está el cuadro antes de que Lim hiciera la ampliación de capital:

Plan financiero de pagos VCF con los 100 millones de Lim / SER Valencia

Plan financiero de pagos VCF con los 100 millones de Lim / SER Valencia

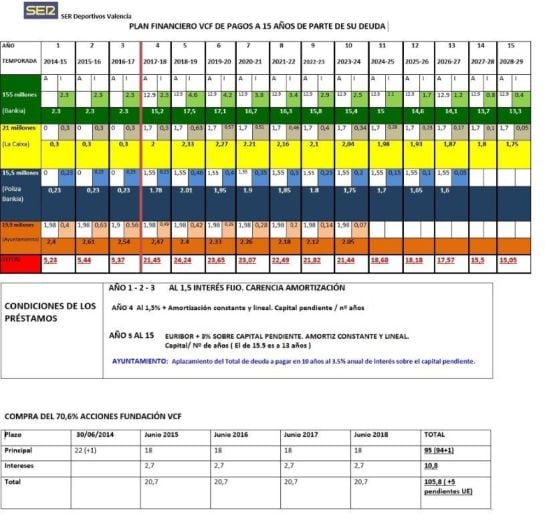

Y aquí en otro cuadro cómo queda el Plan financiero después de que el club ya no le tenga que devolver a Lim como si fuera otro banco al que se le debe dinero esos 100 millones:

Plan financiero de pagos VCF sin los 100 millones de Lim / SER Valencia

Plan financiero de pagos VCF sin los 100 millones de Lim / SER Valencia

D- Amortizaciones:

Parte proporcional del coste por compra de jugadores dividido entre el número de años de contrato. En la temporada finalizada, la 15/16, esta partida fue de 46 millones de euros de gasto. Y para esta, la 16/17, el presupuesto refleja 32. No es posible. Es más, el coste de plantilla presupuestado es de 43 salarios primer equipo + 32 de amortizaciones, cuando según nuestros cálculos aproximados la suma de ambos conceptos estará en torno a 105-110 (64+46) millones y no a 75 como figura en el presupuesto.

VARIAS CONCLUSIONES:

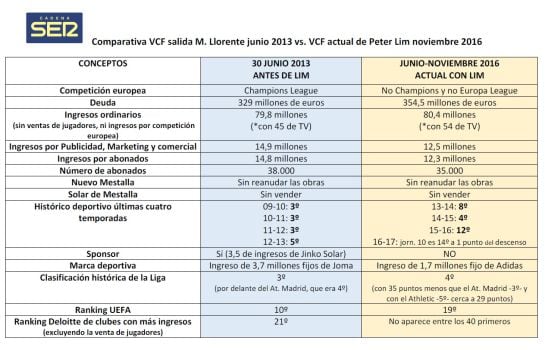

1.- Foto comparativa SALIDA DE LLORENTE 30 junio 2013 – HOY CON LIM noviembre 2016

Tabla comparativa VCF junio 2013-noviembre 2016 / SER Valencia

Tabla comparativa VCF junio 2013-noviembre 2016 / SER Valencia

30 junio 2013 (Se marcha Llorente)

- Fundación VCF (accionista mayoritario) y club en riesgo real de suspensión de pagos y quiebra.

- 5º clasificado en Sevilla, a 1 punto de ser 4º.

- 353 de deuda (venía de 552 en junio de 2009). En 4 años se produjo una rebaja la deuda del club de casi 200 millones. ¿Cómo? Tras la inyección de 92 de ampliación de capital de 2009 y el diferencial positivo de compras ventas de jugadores en esos cuatro años, además de jugarse la Champions en 3 de las cuatro temporadas.

- Jugó Champions hasta octavos de final. Eliminados por el PSG.

- Venía de jugar 3 temporadas seguidas la Champions: 10/11, 11/12 y 12/13.

- Venía de verse obligado a vender a los mejores jugadores para reducir deuda, desde 30 junio de 2009 a 30 junio de 2013, por importe total de 177 millones de euros. En ese periodo se compraron jugadores por importe de 90,7. Hubo un diferencial positivo de beneficios de 86,3.

- Plantilla: Diego Alves, Guaita, Cissokho, Rami, Fernando Gago, David Albelda, Jonas, Feghouli, Soldado, Banega, Piatti, Joao Pereira, Barragán, Jonathan Viera, Guardado, Víctor Ruiz, Pablo Hernández, Ricardo Costa, Parejo, Mathieu, Canales, Tino Costa, Paco Alcácer y Bernat.

- Nuevo Mestalla parado desde febrero de 2009 y sin acabar.

Lim/Layhoon: 4 de noviembre 2016

- Con Lim se soluciona el problema de insolvencia de la Fundacion VCF y Lim paga la deuda que había con Bankia y la Generalitat (total de 94 millones). Al mismo tiempo, desaparece el riesgo de suspensión de pagos del club, al refinanciarse la deuda a 15 años con Bankia y La Caixa. La quita encubierta que ha hecho Bankia y La Caixa (56+5) sólo será efectiva si Lim mantiene el 51% de las acciones del club. Si no es así o vende su paquete accionarial, esa deuda rebajada de 61 vuelve a tenerla el club.

- Vienen de ser 12º clasificados al término de la 15/16, habiendo quedado a 20 puntos del cuarto, a 44 del tercero, a 46 del segundo y a 47 del campeón. Ahora debe ser más aburrido que antes, cuando el equipo quedaba tercero tres años seguidos aunque quedara a 30 puntos del campeón... o a 40.

Se jugó la Champions cayendo eliminados en primera fase en un grupo con el Zenit de St. Petersburgo, Olympique de Lyon y Gante. Y luego, al caer a Europa League, el Valencia eliminó al Rapid de Viena (en dieciseisavos de final) y cayó en octavos eliminado por el Athletic de Bilbao.

- 354,5 de deuda (tras la deuda bancaria actualizada a valor razonable reduciendo 53,1 y cargando este año 6,9, tras la inyección de 100 millones de ampliación de capital y provisionar gastos de 31,2 por multas UE y Hacienda). De no ser así, la deuda del club sería de 505 millones.

- Desde la salida de Manuel Llorente, en su segunda etapa al frente del club, y la entrada de Salvo-Lim y Layhoon, el equipo en Liga ha hecho estas clasificaciones de Liga las siguientes:

13/14: 8º; 14/15: 4º a 1 punto del 5º; 15/16: 12º.

Los 4 años anteriores de 2009 a 2013:

09/10: 3º; 10/11: 3º; 11/12: 3º; 12/13: 5º a 1 punto del 4º.

- Salvo, Lim y Layhoon. Vienen de comprar jugadores desde 30 de junio de 2013 a 4 de noviembre de 2016 por importe de 247,3 millones de euros y ventas de jugadores por 255,2 Un diferencial positivo de +7,9. O sea, al final se compran jugadores con lo que se vende. ¿Pero hay mejor equipo con el paso de los años?

- Plantilla 16/17: Diego Alves, Jaume, Ryan, Yoel; Gayà, Martín Montoya, Siqueira, Garay, Santos, Mangala, Abdennour, Cancelo; Medrán, Enzo Pérez, Nani, Parejo, Bakkali, Fede Cartabia; Santi Mina, Rodrigo.

Comparativa entre las fotos de plantilla VCF 2012/13 y 2016/17:

Foto oficial plantilla VCF 2012-13 / SER Valencia

Foto oficial plantilla VCF 2012-13 / SER Valencia

Foto oficial plantilla VCF 2016-17 / VCF

Foto oficial plantilla VCF 2016-17 / VCF

- Nuevo Mestalla: sin acabar.

2.- Los ingresos por socios han descendido alarmantemente.

El Valencia ha llegado a tener 46.000 socios... y también ha llegado a tener 33.000. Ahora son 35.000, bajándose con respecto a la temporada anterior 4.000. Aquí se puede ver la evolución... o involución de los últimos años:

12/13 (Llorente) 13/14 (Salvo) 14/15 (Salvo/Layhoon) 15/16 (Layh) 16/17 (Layh)

38.000 33.000 37.800 38.900 35.000

3.- Los ingresos por el marketing, comercial y publicidad también son un drama en cuanto a descenso. En la 09/10 el club llegó a ingresar 22 y en la 15/16 han sido 12,3.

12/13 (Llorente) 15/16 (Layhoon)

14,9 12,3

4.- Ha habido un aumento de 85 empleados más en el club en los dos años de Salvo como presidente. El club ha pasado de tener 243 a 328. Y con Layhoon se ha incrementado en 77 más, llegando a los 405.

5.- Wanda invertía en el VCF el doble, incluso contando los 100 millones de ampliación de capital de Lim.

LAS PREGUNTAS QUE HARÍA CADENA SER VALENCIA EN LA JUNTA DE ACCIONISTAS DEL VCF DEL 4 NOVIEMBRE 2016:

1.-¿ Han decidido no invertir más dinero en el Valencia C.F.?

2.-¿ El proyecto es que si no se entra en Competición Europea, equilibraran el presupuesto vendiendo jugadores?

3.- ¿Considera que se han equivocado y han perdido una gran oportunidad 'mal-invirtiendo' en la elección de los jugadores los 100 millones de euros de la ampliación de capital?

4.- Sobre la estrategia de fichajes: ¿ los próximos jugadores van a ser jóvenes como usted dijo o modelo Nani?

5 - Si el Valencia tiene que ir al mercado a por un nuevo entrenador ¿ va a ser joven con hambre como dijo en mayo o experimentado y con curriculum como Prandelli? ¿Hay una idea clara respecto a este asunto tan importante?

4- Los 3 principales ejecutivos no deportivos del club son ustedes (Layhoon, Kim Koh, Anil Murthy); personas que o desconocen el mundo del fútbol o que no viven aquí…. ¿Cree Vd que el club tiene un equipo de gestión al nivel de una entidad como el VCF?

5- Cree Vd que un club que ingresa 95 millones de los que 66 son de TV, 14 de abonados y 12 de publicidad está bien gestionado..?

6.- ¿ Cómo puede ser que sigan permitiendo que el club no tenga un sponsor en la camiseta aunque sea por la mitad de los 10 millones que tasó el precio el Sr. Draper ?

7.- En su plan de negocio de ingresos comerciales preveían 32 millones para este año y 42 para el siguiente cuando realmente no pasan de 12: ¿cómo piensan incrementarlos?.

8- ¿ Cómo puede ser que a pesar de los 100 millones de la ampliación de capital y de haberse rebajado ya la hipotética quita bancaria encubierta de 53 millones, tengan más deuda hoy que el 30 de Junio de 2013?

9- Si en el verano de 2018 el equipo no está en Champions y se pasa a pagar 21.5 millones de gastos bancarios por los préstamos ¿cómo lo van afrontar ?

10- ¿Puede Vd garantizar que no va a vender Meriton su paquete de acciones del club en los próximos 5 años?

11- ¿ Quieren ustedes incorporar algún inversor al club vendiéndole parte de su 82% ?.

12 -¿ Quiere Peter Lim incorporar al Principe de Johor como accionista ?

13.- Puede Vd confirmar que van a acabar el nuevo estadio para la temporada del centenario?

14- Puede vd confirmar que van a acabar el nuevo estadio algún año?

15.- Puede vd informar cuál es plan económico para obtener los 100 millones que serán necesarios para acabar el nuevo estadio?

16.-¿ Existe compromiso obligatorio por Peter Lim de comprar el solar del viejo Mestalla por 150 millones de euros ?

17- Por qué traen un presupuesto para la Temporada 16/17, totalmente anticuado e irreal?

18- ¿ Es que no quieren informar fielmente del presupuesto y situación real del club para la próxima temporada..?

19-.¿ Qué coste final de plantilla y cuerpo técnico tiene el club para esta temporada?

20.- Habiendo cargado la multa de la UE y la sanción de Hacienda a la temporada pasada ¿ Qué previsión de beneficio o pérdidas para la temporada en curso tienen tras las ventas por 107 millones de euros en jugadores..?

21.- ¿Se va a hacer cargo Peter Lim conforme a las condiciones de la venta de 5 de los posibles 23,3 millones de euros de la multa de la UE?. Si la respuesta es Sí…¿ por qué provisionan ustedes esos 5 millones a cargo del club?

22- ¿por qué no adjuntan el nuevo plan de negocio a 10 años, al que aluden en la memoria?. Lo citan como algo importante y no lo incorporan.

23- ¿Cuáles han sido sus aportaciones y beneficios al club al margen de la ampliación de capital de 100 millones de Meriton?

24- ¿Ha servido el cambio a Adidas para ingresar más de los 3,7 millones de euros fijo que se percibían con Joma?

25 - ¿Podrían especificar el coste total de lo que le ha supuesto al club el cambio de entrenador de despedir a Ayestarán más contratar a Prandelli?

26- Señora Presidenta ¿por qué dijo vd que no quería vender a Paco Alcacer ante 1.078 peñistas y días después lo vendió por 30 millones siendo su cláusula 80? ¿Engañó Vd a los aficionados o le engaño a vd Peter Lim ?

27- ¿Podrían citar alguna gestión que haya realizado alguno de los consejeros presentes que le haya proporcionado un beneficio cuantificable al club?

28- ¿Cuántas veces han estado en Valencia y en Mestalla los consejeros singapurenses actuales del club ?

29.- Existe la posibilidad de que Lim capitalice también el segundo préstamo de 80 millones de euros?.

30.- Por qué impiden que se retransmita la Junta d Accionistas integra¿ qué quieren ocultar?

31.- En un club de fútbol donde hay 21 miembros en comunicación y 4 en la secretaria técnica ¿ lo importante es el fútbol o la comunicación?

32- ¿Han renunciado ustedes a la recalificación que estaba aprobada en los terrenos de la Ciudad deportiva de Paterna con una valoración de 33 millones de euros?

33- ¿Significa esto que ya no van a ir a Porxinos?

34 - ¿Tiene fecha de caducidad la recalificación del solar del viejo Mestalla?

Descubre la nueva app de Cadena SER Te ofrecemos una mejor experiencia de audio y video

Descargar35 - ¿En qué está mejor el Valencia C.F. actual al que ustedes se encontraron en general y en cuanto a gestión?

36 - Alexanko, histórico jugador del FC Barcelona, tiene sitio en el club, ¿y no lo tienen los tres jugadores con más títulos de la historia del VCF como son Angulo, Albelda y Cañizares?