Peter Lim vuelve a aumentar la deuda: 39 millones más pese a jugar la Champions millonaria

El VCF debe más, pese a vender futbolistas por 67 millones. Gana la Copa del Rey, pero Lim no la celebra, echa a los arquitectos del éxito y sigue sin acabar el nuevo estadio

Peter Lim, flanqueado por su esposa y Anil Murthy. / Getty Images

Valencia

Como cada año en vísperas de la Junta de Accionistas, SER Deportivos Valencia elabora este informe económico y deportivo del club.

TEMPORADA 18/19 (1 julio 2018 a 30 de junio 2019). Comencemos con grandes conclusiones sobre las cuentas del Valencia C. F. de la temporada 18/19:

1. Esta temporada no ha vuelto a dar pérdidas de unos 30 millones gracias a la ingeniera contable de la operación 'venta' de Neto y compra de Cillesen. El apunte contable de los 35 millones de venta de Neto se los anota ya (26 en la 18/19 + 9 en la 19/20) y el gasto de la compra de Cillesen (35), lo divide en 4 temporadas. Esa operación ha permitido que el club dé un beneficio de 1.3 millones en vez de unos 30 de pérdidas. 'Patà i avant' contable.

En las 4 temporadas anteriores con Lim al frente, el Valencia perdió 96,5 millones de euros. Lim ha demostrado ser 'campeón' de perder dinero, pese a la fama que le precede de buen empresario. Aquí la evolución de las pérdidas desde la llegada de Lim:

14/15: -1,7 ; 15/16: -31,4 ; 16/17: -27,1 ; 17/18: -36,2; 18/19 : 1,3

El Atlético de Madrid, en los 4 años 2014-2018, tuvo beneficios de 26,5 millones de euros después de acabar el Wanda Metropolitano. El Sevilla, en ese periodo, hasta repartió 3,1 millones de euros de dividendos entre sus accionistas.

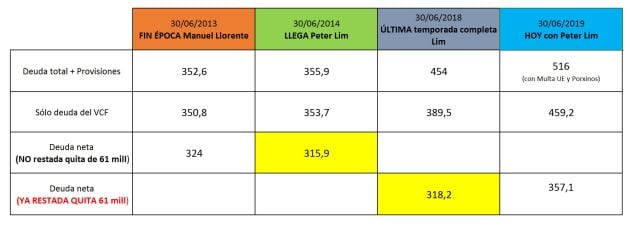

2.- Antes de la llegada de Lim y después de sus 4 años, ¿debe menos el club? Respuesta: NO.

Conclusión: la ha aumentado en 41,2 millones de euros. De 315,9 a 357,1

Y de la temporada pasada 17/18 a la 18/19 la ha aumentado de 318 millones a 357. Si echamos la vista más atrás, desde la llegada de Lim (1 julio 2014) hasta 30 junio de 2019 hay 2 incidencias muy positivas por importe de +161 millones, que debemos tener muy en cuenta para valorar esta cuestión:

a) Su aportación personal de 100 millones de euros vía ampliación de capital.

b) La quita de deuda bancaria que él logró por importe de 61 millones.

Es decir, de la deuda que se encontró al llegar, han entrado en el club sus 100 millones y además se reducen otros 61 de deuda a bancos. Lo lógico sería que 4 años después el club debiese mucho menos dinero. Pero NO es así.

Deuda realista neta antes de Lim (30 junio 2014): 315,9 (sin restar quita).

Deuda realista neta a 30 junio 2019: 357,1 (restada quita bancaria de 61).

Es triste pero es así: a pesar de los enormes efectos positivos que deberían haber producido esos 161 millones, la deuda realista neta sube 41,2 millones de euros.

Y todo ello SIN CONTABILIZAR los efectos negativos futuros que tendrían los marrones de PORXINOS y Multa UE. Si se acaba confirmando definitivamente que hay que devolver la Multa de la UE, que son 23,6, y se tiene que indemnizar a los bancos propietarios del suelo de Porxinos por 24,5, la deuda se aumentará en otros 48,1 millones de euros, salvo que se inyecte dinero con una nueva ampliación de capital o se vendan jugadores para pagar dichas cantidades.

* NOTA: En todas las cifras de deuda realista neta que hemos utilizado se tienen en cuenta las deudas ya consolidadas y exigibles al Valencia C. F. (deuda realista) y a ella le hemos restado lo que le deben al club, más la tesorería en caja y restada también la parte de lo que contablemente se llama “valor a coste amortizado" de la quita bancaria.

El club cada año se imputa como deuda viva el valor actual de esos 61 de quita, hasta tanto en cuanto transcurra el tiempo y se certifique la evidencia: el club no devolverá esos 61 millones porque están sujetos a que se den unas condiciones tan favorables económicamente para el club, que son casi imposibles. Para ser técnicamente precisos, se imputa una cantidad anual de esos 61, que es el valor a coste amortizado . Y es una cifra que cambia cada año en base a distintas variables. Este año por ejemplo son 25 millones y el pasado fueron 32.

Pero hasta que acabe el período de concesión de esa quita en 2024 (técnicamente Profit Sharing Agreement), contablemente el club tiene que contabilizarse el valor de esa deuda cada año. En la temporada 18/19 el valor actual de esa quita de 61 serían 25,3. Nosotros hemos restado esa cantidad de la deuda del club porque en la realidad, no se va a devolver.

Que no les distraiga este tecnicismo contable.

3.- A los 357,1 de deuda neta hasta el 30 junio 2019 habrá que añadir lo que se pudiera generar en la temporada actual 19/20. Y de momento hay un diferencial negativo de inversión de jugadores de 34 millones, porque se han comprado posterior al 30 de junio 2019 por importe de 48 y vendido por 14.

No obstante, esto es deuda potencial porque no sabemos que parte ya se ha desembolsado en la compra

4.- Lim no ha aumentado su préstamo actual al club para proporcionarle liquidez: mantiene prestados al club 48 millones de euros.

Al 'Banco Lim' se le deben un total de 41 millones (38 + 3 de intereses). Hay otros 10 de deuda del club que vienen de Litoral del Este, que se han renovado este año. Los 52 millones de deudas con empresas del grupo y asoc. son el resultado de sumar los 38 de Lim, los 10 de Litoral del Este y los intereses de ambos préstamos que no se han pagado. (Página 28 memoria)

6.- Se pagó por segundo año a los bancos devolución de deuda. 12,9 millones a Bankia y 1,3 a Caixabank, además de 4,5 de intereses. La factura de los bancos supone 4,5 millones por intereses; lo que junto con la devolución de deuda de 14,2 millones suma un total de salida de dinero de 18,7 millones al servicio de pagar la deuda bancaria.

7.- La deuda bancaria ha bajado en una temporada de 196,9 a 163,4 millones.

8.- Su modelo de negocio pasa únicamente por jugar la Champions todos los años y vender jugadores para poder cuadrar presupuestos: cosa que no consigue ningún año, excepto éste pero haciendo la treta contable que hemos explicado.

9.- El plan “riesgos controlados" sigue siendo el modelo. Consiste en empezar la temporada con un déficit producto del desequilibrio presupuestario entre ingresos y gastos. Estirar más el brazo que la manga para tener mejor equipo. Ese escenario obligaba a vender jugadores. Lo normal siempre ha sido venderlos antes de empezar la temporada en la que tenías ese desequilibrio. Ahora se apuesta por hacerlo a final de temporada, para revalorizarlos. Pero el club sólo pudo obtener beneficios netos por venta de jugadores por importe de 35,7 millones, anotándose la venta de Neto, cuyo beneficio neto ya supuso 26 millones de euros. De no ser así, el club habría vuelto a descontrolar sus riesgos y a dar pérdidas.

Esta política de riesgos ¿controlados? es de tal envergadura que si el club no obtuviera beneficios derivados de la venta de jugadores, cumpliendo el resto de puntos del presupuesto de la temporada actual 2019/2020, entraría en CAUSA DE DISOLUCIÓN, al situarse el patrimonio neto en menos de la mitad del capital social, según el artículo 363 e) de la Ley De Sociedades De Capital.

O sea, que habrá que vender jugadores sí o sí o sí.

10.- La obligación de pago de la Multa de la UE por ayudas de Estado estará ya rozando los 25 millones de euros.

El club espera de un momento a otro que el Tribunal General de la Unión Europea decida sobre el fondo de la cuestión para pagar o no. La multa está provisionada en las cuentas (pero el dinero no está guardado en un cajón).

11.- La Generalitat, en septiembre de 2017, se cargó el nuevo PAI de Porxinos y el Valencia C. F. ha decidido reclamar judicialmente por Daños y Perjuicios y solicitar indemnizaciones al Ayuntamiento de Ribarroja por 25,1 millones de euros y a la Generalitat 19. Paralelamente el club tiene obligación firmada de pago a los bancos por importe de 24,5 millones de euros. Tenía intención de negociar a tres bandas con la Generalitat y el Ayuntamiento de Ribarroja, pero el club está parado. No mantiene contacto con Ribarroja desde hace meses y meses.

12.- Las deudas con clubes e intermediarios han subido de 41 a 95 millones de euros de junio 2017 a junio 2018 y de 95 a 168,8 a 30 junio 2019. Ojo con este dato. Ésta ha sido la fuente de financiación del club en el ejercicio que se cierra: ¡Otros clubes! Que han concedido aplazamientos de pago en las compras de jugadores.

En 2 temporadas, se aumenta la deuda por este concepto en 127,8 millones. Y posterior al 30 de junio de 2019, el club refleja en su memoria que ha comprado jugadores por 48 millones y ha vendido por 14.

Cuadro evolución deuda del VCF 2013-19. / SER Valencia

Cuadro evolución deuda del VCF 2013-19. / SER Valencia

Estos otros datos de la pasada temporada 18/19 también son muy relevantes:

a) El efecto Champions + Europa League se ha notado en el club en un aumento de ingresos ordinarios totales (177,6) cifra de negocio) por 76,9 millones de euros, con respecto a la temporada anterior que no se jugó competiciones europeas(100,7)

b) De los 177,6 de ingresos por la cifra de negocio, 78,7 millones (el 44%) provienen de la TV y 59 de la Champions+Europa League (el 34%).

c) Además de los 147,6 de coste primer equipo, más 7 del coste del filial, bases y otro personal técnico 4,2 , otro personal no deportivo 10,6, que suma todo 170 millones, el club tuvo otros 46 millones más de gastos del resto de estructura, elevándose hasta 216.

d) En la temporada 18/19, el VCF obtuvo por venta de jugadores un beneficio neto de 35,7 millones de euros (fundamentalmente de la venta de Neto al Barça).

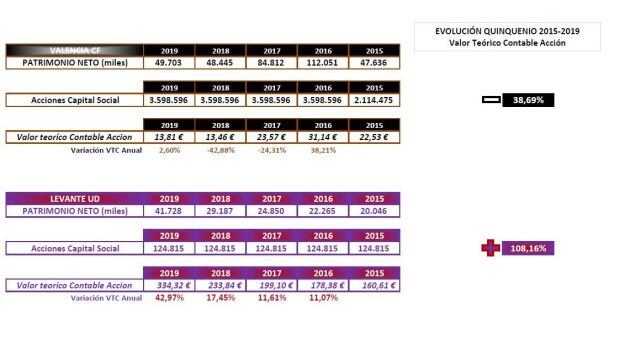

e) Evolución del valor de las acciones:

Resulta curioso saber que, por ejemplo, el Levante U. D., que viene de superar un concurso de acreedores, va a sacar próximamente a la venta acciones que en su día fueron compradas a 60, con una propuesta de venta de alrededor de 135 euros por acción. Se duplica el valor de mercado de la acción después de la gestión de Quico Catalán. Y eso que se ha pedido que se vendan por la cantidad mínimamente posible dentro de lo legal, para que el pequeño accionista pueda comprar todas las posibles.

Peter Lim compró a 64,1 euros un total de 1.480.978 acciones que correspondieron al 70,03% del total. Ese fue el valor de mercado: 95 millones de euros. Cuando llegó Lim, el valor de la acción en función del patrimonio neto y el número de acciones que había, su valor contable (distinto al valor de mercado) era de 23,29 euros y, a pesar de la ampliación de capital, el valor se mantenía similar en 24,16 euros. Hizo pico tras la ampliación de capital al llegar a 31,14 y ahora es de 13,81. Es decir, el accionista minoritario, además de perder todo su poder, ve reducida a la mitad el valor de sus acciones y la llegada de capital no le ha supuesto que su acción se revalorice al alza. Para Lim también resulta una pérdida.

Aunque hay que diferenciar siempre entre el valor de mercado y el valor contable.

Cuadro comparativo valor acciones VCF-LUD. / SER Valencia

Cuadro comparativo valor acciones VCF-LUD. / SER Valencia

f) El patrimonio neto de la sociedad (lo que tienes menos lo que debes) ha ido bajando a niveles de antes de la llegada de Lim y de antes de su ampliación de capital. Se ha situado a 30 junio de 2019 en 49,7 millones, cuando en 2016 llegó a estar en 112. Aquí se puede ver de forma clara la evolución del Patrimonio Neto del Valencia C. F. S. A. D.

2019: 49,7; 2018: 48,4; 2017: 84,8; 2016: 112; 2015: 47,6; 2014: 49,2; 2013: 59,3.

g) El fondo de maniobra del club es negativo a 30 junio 2019, por importe de 141,6 millones aumentando en 38 desde lo 108 millones a 30 junio 2018.

Atención a este reconocimiento breve pero muy muy importante. La memoria reconoce: “Es necesaria la consecución de fuentes adicionales de ingresos que generen excedentes operativos económicos y financieros, así como de medidas alternativas que reestructuren el esquema de financiación del club y permitan a la Sociedad alcanzar el necesario equilibrio financiero”.

LAS CLAVES:

1.- Peter Lim sigue sin vender su 82,33 % en el club. Lim ya ha pagado la totalidad de los 94 millones de euros por la compra de sus acciones. A día de hoy, tiene 195 millones invertidos, más 52 (48+4 intereses) que lleva prestados a la sociedad.

2.- En las 4 últimas temporadas, incluyendo la actual, el club ha comenzado la temporada con déficit inicial: 16/17: -57; 17/18: -66; 18/19: -39; 19/20: -39;

3.- Un círculo vicioso y destructivo. El club vive por encima de sus posibilidades durante la temporada y lo fía todo a tener éxito deportivo y quedar 4º como mínimo para entrar en Champions. Si lo consigue, todavía tiene que vender jugadores para cuadrar presupuesto y, si no lo consigue, tiene que vender muchos más jugadores.

Cuadro Círculo vicioso Valencia por encima de sus posibilidades. / SER Valencia

Cuadro Círculo vicioso Valencia por encima de sus posibilidades. / SER Valencia

4.- Con Peter Lim, el club (no la Fundación) está más endeudado. Lim compró en noviembre de 2014, pero la temporada ya estaba empezada, con Salvo de presidente pero con el mando a distancia en manos ya de Lim influyendo en la compra de Rodrigo y Cancelo, en el fichaje de Nuno como entrenador, etc. El singapurense empieza a actuar ya con todas las consecuencias a partir de ahí.

IMPORTANTE: Cuando llegó Peter Lim en julio de 2014, el club no había tenido como gran incidencia positiva LA QUITA ENCUBIERTA DE DEUDA BANCARIA QUE LE HICIERON BANKIA (56 MILLONES) Y CAIXABANK (5). Total: 61 millones de euros. Es decir, esos 61 estaban en la deuda. Pero a su llegada tampoco había sufrido el club 2 incidencias negativas que influirán a futuro sobre la deuda si se acaban confirmando:

- 23,6 millones de la Multa de la UE. Actualizada estará ya en torno a 25.

- 21,6 millones que tienen provisionado de Porxinos sobre los 24,5 de indemnización pactada a los bancos propietarios de los terrenos de Porxinos.

A día de hoy, y a efectos de los análisis de las cifras, ya está rebajada la quita bancaria de 61 y está provisionada, pero no pagadas, la multa de la UE y Porxinos. Hay otra cifra que es el pasivo financiero TOTAL, que era de 355,9. El pasivo financiero TOTAL, que incluye provisiones de deudas futuras previsibles, ha aumentado 72 millones de euros de la temporada pasada a la actual y se ha elevado hasta los 516,6 millones a 30 junio de 2019. También ha aumentado el activo en 64 millones.

Desde que Lim mete su mano en la gestión del club la cifra ha aumentado en 150 millones, si bien es cierto que en esos 150 hay 'marrones' posteriores que Lim conocía al comprar, pero que suman 53,7 y son las provisiones para la Multa de la UE (23,6), Porxinos (21,6) y Sanciones de Hacienda (8,5). Pero esos 53,7 se compensan con los 61 de quita encubierta que logró Lim de los préstamos pendientes de pago a Bankia y Caixabank. Por tanto, con Lim los pasivos financieros han aumentado en 150 millones de euros, a pesar de sus 100 millones de ampliación de capital y de los 61 de quita encubierta de deuda bancaria.

También es cierto y muy importante que la deuda tiene mejor calidad, porque está mejor estructurada al renegociar la devolución de la misma de corto a largo plazo (la de Caixabank vence en marzo de 2028 y la de Bankia en junio de 2029).

CONCLUSIÓN: podríamos decir que el efecto 'Gestión Lim en el VCF' es que, a pesar de haber puesto 100 de su bolsillo y haber conseguido 61 de quita de deuda bancaria, ha acabado por aumentar la deuda realista neta en 41 millones de euros. O mejor dicho, 75, si se tienen en cuenta los 34 millones de obligaciones de pago contraídas en fichajes este pasado verano posteriores al 30 de junio: 48 de compras y 14 de ventas de jugadores). O sea, 100+61+75 = 236 millones de efecto gestión negativa de Lim.

Pero en su defensa hay que decir que su evidente mala gestión ecónomica la ha financiado o gestionado él: sus 100 millones de ampliación de capital; los 61 que ha conseguido de quita bancaria; a día de hoy, tiene prestados (no regalados) otros 38 + 3 de intereses que se le deben.

En este análisis no computo ni la multa de la UE ni Porxinos, porque eso no es culpa suya. Lim ha hecho 'un Juan Soler': en su día se fundió los 80 millones de euros de beneficio de Porxinos en los Zigic, Manuel Fernandes, Joaquín... Lim se acordará mucho del efecto Enzo Pérez, Aderlan Santos, Abdennour, Nani, Gary Neville, Ayestarán... que han hecho un daño enorme. Deportivamente, de sus 5 temporadas, el balance es 3 en Champions y 2 sin jugar en Europa (ni Champions ni Europa League).

Contingencia Porxinos

La provisión de fondos y deuda previsible a futuro por las consecuencias de Porxinos en un máximo de 24,5 millones de euros a indemnizar a las entidades bancarias se han traspasado todas a la filial Litoral del Este, que es propiedad al 100% del Valencia C. F. La totalidad de las provisiones realizadas por esta contingencia se encuentran registradas en las cuentas de Litoral del Este por un importe total de 21,6 millones, sobre una obligación máxima de compensación a los actuales propietarios del suelo (BBVA, Cajaduero, Caixabank...) de Porxinos de 24,5 millones, dicha obligación se establecía en función del tiempo de tramitación, inscripción y registro de un nuevo PAI que debía conseguir el VCF (fecha tope: junio de 2019).

Toda vez que ya no es posible la tramitación del PAI dado que la Consellería de Medio Ambiente en septiembre de 2017 incluyó dicho suelo dentro el área de protección especial del Plan de Ordenación de Recursos Naturales (PORN) del Túria, el Valencia C. F. se verá obligado a satisfacer dichas compensaciones. A su vez, el Valencia ha iniciado procedimientos de reclamación por el resarcimiento de daños y perjuicios frente a Ayuntamiento de Ribarroja al que reclama 25,1 millones y a la Generalitat Valenciana otros 19 (total de 44,3 millones de euros).

HACIENDA TAMBIÉN GOLPEA. 16 millones de euros en Sanciones propuestas por Hacienda

El club ya pagó, en la temporada 16/17, 8,5 millones de euros por actas de inspección de Hacienda del período 2010-2014. Pero es que, además, Hacienda emitió sanción sobre los hechos inspeccionados de esos cuatro años por importe de 3,3 millones de euros. El club lo tiene recurrido al TEAC (Tribunal Económico Administrativo Central). Adicionalmente, el 21 de agosto de 2017, recibió inicio de actuaciones de inspección sobre el periodo julio 2014 a junio 2016, sobre el IVA y Retenciones a Agentes de Jugadores. Sobre esta inspección la propuesta de sanción por la Agencia Tributaria es de 4 millones d euros. El club ha presentado alegaciones al respecto.

1. HACIENDA: Saldo a favor con Hacienda para el futuro (Crédito Fiscal). El Valencia C. F. refleja en su contabilidad que dispone de un saldo a su favor de 22,1 millones de euros en crédito fiscal. Esto significa que el día que el club tenga que pagar a Hacienda por el impuesto de sociedades como consecuencia de obtener beneficios (por ejemplo, el día que se vendiese el solar del viejo Mestalla recalificado): de lo que eventualmente tuviese que pagar a Hacienda como cualquier empresa normal que obtenga beneficios, los primeros 25,8 millones de euros no tendrá que ingresarlos y se los compensará porque ya los tiene pagados a cuenta por pérdidas. Cuando tienes pérdidas en una sociedad, Hacienda no te devuelve dinero, sino que te lo deja en un cajón apartado y ya lo tienes dado a cuenta para el día que tengas que pagar.

Por curiosidad: ¿cuánto paga el Valencia C. F. en una temporada a Hacienda y Seguridad Social? En la temporada 18/19 un total de 64,7 millones de euros. Según recoge su memoria de gestión, ha pagado a las arcas del estado ingresos fiscales por un importe en los cuatro últimos años de: 15/16: 45,9; 16/17: 63,9; 17/18: 50,6; 18/19: 64,7. Total en 6 años: 224,8 millones de euros. Hay que tener en cuenta que aquí se incluye el IVA de casi todo lo que se factura, que al 21% ya suma un buen pico, y que el componente principal de gasto del club son salarios sujetos a retención de máximo tope marginal (47%). Y hay poco IVA deducible, por lo que la factura fiscal se dispara.

DATOS A TENER EN CUENTA DE LA TEMPORADA 18/19

LA QUITA BANCARIA. Es muy difícil encontrar aspectos brillantes en la gestión económica por parte de Meriton al frente del VCF, sin embargo sí merece este calificativo la negociación llevada a cabo con las entidades financieras para reestructurar la deuda bancaria. ¿Y cómo se pudo reducir la deuda sin desembolsar ningún euro?

1.- Si nos dieran a elegir entre satisfacer 1.000 € ahora o pagarlos dentro de 10 años, todos elegiríamos pagarlos dentro de 10 años si nominalmente vamos a pagar la misma cantidad. Si hay que pagar intereses, siempre y cuando la inflación sea superior al tipo de interés, en términos reales estaremos pagando menos dinero. Lo que pretendo explicar es que, en términos nominales, el dinero a pagar a futuro vale menos. Dado que el Valencia refinanciaba su deuda mayoritariamente de corto al largo plazo y se consideró financieramente como una nueva deuda, ésta se recalculó al valor actual, esto es lo que se denomina valor razonable de la deuda.

2.- En la nueva estructura de financiación, 61 millones correspondían al denominado Profit Sharing Agreement (PSA). ¿Qué es un PSA? Es una figura ampliamente utilizada en el ámbito empresarial y laboral anglosajón, y básicamente responde a una fórmula de compartición de beneficios con socios de negocio, proveedores o empleados en el caso de consecución de unos determinados resultados económicos. En el caso concreto de esos 61 millones, 56 de Bankia y 5 de Caixabank, se establecía que su devolución quedaba sujeta a la consecución de un EBIDTA (resultado antes de intereses, depreciación, impuestos y amortización) mínimo de 40 millones, dividido en distintos tramos. Pero con una particularidad, para el cálculo del EBIDTA quedaban excluidos los beneficios obtenidos por enajenación de derechos federativos, es decir, por la venta de futbolistas. Eliminar esta partida, que ha venido siendo en los últimos años el primer o segundo componente de ingresos en la cuenta de explotación del club, suponía en la práctica realizar una quita de dicha deuda, teniendo en cuenta además que los EBITDAS que se tomaban en cuenta eran cifras que el VCF no ha tenido casi nunca en los últimos años. Lo dicho: una QUITA ENCUBIERTA que usted y yo quisiéramos para nuestra hipoteca de la casa. ¿Y por qué aceptaron las entidades financieras este acuerdo?

Hay dos componentes que lo explican, por un lado había una obvia ganancia en la calidad crediticia del prestatario toda vez que de la mano de Meriton el VCF iba a ver incrementada su estructura patrimonial cuantitativa y cualitativamente. Así mismo, verse en la obligación de ejecutar una garantía hipotecaria como Mestalla hubiese sido publicitariamente muy nocivo para una entidad financiera como Bankia. Paralelamente, Bankia negociaba con Meriton Holdings la financiación para la adquisición de las acciones de la Fundación que dejaba liberado al Instituto Valenciano de Finanzas como avalista. Los intereses cruzados animaban a muchos de los involucrados a buscar fórmulas que solucionaran el problema, algunas tan imaginativas como esta singular PSA con la que las entidades financieras pretendían camuflar una quita no tan fácilmente justificable para el resto de sus clientes, accionistas e inversores. Simplifíquelo todo y sepa que el Valencia C. F. logró que le quitaran 61 millones de su deuda bancaria.

Antes de la refinanciación el club debía corto plazo: 226 millones a Bankia y 26 a Caixabank. Después de la refinanciación se quedó en: 155,5 a Bankia, a devolver anualmente hasta el 30 de junio de 2029; 15,5 a Bankia de una poliza de crédito; 20,5 a Caixabank, a devolver anualmente hasta marzo de 2028. Fue una gran gestión de Lim para 'su' Valencia C. F., porque cuando él no tenga el 51% de las acciones la quita no es válida, salvo que el nuevo propietario pacte lo mismo con los bancos (cosa bastante posible).

Cuenta pérdidas y ganancias a 30 junio 2019. / SER Valencia

Cuenta pérdidas y ganancias a 30 junio 2019. / SER Valencia

GUÍA FÁCIL PREGUNTA–RESPUESTA temporada 18/19:

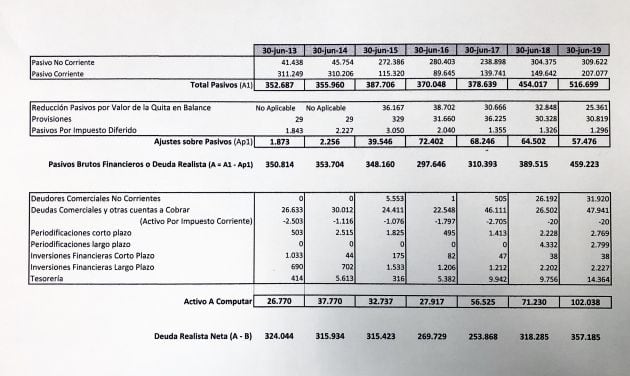

LA DEUDA DEL VALENCIA C. F. Terminología usada a continuación: Pasivo Financiero = Deuda TOTAL (consolidada y exigible)+Deuda previsible+Provisiones de posibles futuras deudas; Deuda Realista = Sólo la deuda exigible y consolidada; Deuda Realista NETA = Deuda realista - lo que le deben al Valencia C. F. + más lo que tienes en caja y tesorería.

a) DEUDA TOTAL (PASIVOS) ¿Cuánto debe el VCF? ¿Cuánto es su pasivo financiero total? 516 millones. En este concepto está la deuda exigible y la previsible. El pasivo se trata de las deudas consolidadas y exigibles, así como las provisiones, que son deudas previsibles que van a llegar y periodificaciones, que son cobros anticipados. En esta cantidad de 516 NO está la provisión de Porxinos por importe de 21,6 millones de euros. Esa cantidad se ha trasladado a la contabilidad de Litoral del Este (empresa filial y propiedad al 100% del VCF). En lo que se llama el 'Balance consolidado', sumadas ambas empresas, con esa provisión el pasivo total se va a 530 millones de euros. Y se llega a esta cifra final contando con que hay contabilizados, a 30 de junio, 38 millones del préstamo de Lim al VCF. Y se incluye en los 530 una provisión de fondos de 30,3 millones (Multa de la UE 23,6 y 6,6 de Hacienda), así como 20,03 millones de euros procedentes de derechos de TV, cobro anticipado de abonados y patrocinios, que el club se anota como deuda porque corresponden ser cobrados en la temporada 19/20 pero ya los ha cobrado anticipadamente durante la 18/19.

El club provisiona en su contabilidad ya conceptos porque los considera como obligaciones de pago futuras pero muy posibles. Provisionar contablemente es una cosa y guardar el dinero en un cajón y no tocarlo para tenerlo preparado por si llegan esos gastos es otra cosa. Provisionarlo no significa pagarlo. De momento está “apuntada” (provisionada), que es distinto de pagada. Para lo primero te basta el lápiz; para lo segundo necesitas el dinero. Si cuando llegue el momento de pagar esa provisión “apuntada” o contabilizada no tienes el dinero en el cajón, entonces suceden dos cosas: o vendes un jugador o un activo para obtenerlo, o pides un préstamo, con lo cual pagas una deuda pero adquieres otra y como consecuencia no baja tu deuda.

b) ¿A quién se lo debe? (siempre dato a 30 de junio de 2019). Las partidas más importantes son: a bancos, un total de 163 millones de euros. De ellos las más significativas: 127 a Bankia y 17,9 a La Caixa; 12,3 al Ayuntamiento de Valencia; 168,8 por compras de jugadores (ALERTA: esta partida se ha incrementado en dos años en 127 millones. Ha pasado de 41 a 168. 30 junio 2017: 41; 30 junio 2018: 95; 30 junio 2019: 168); 48,6 que estaban pendientes del pago de fichas de jugadores y personal no deportivo; 38 a Meriton del préstamo de 80 que Lim dio al club. Del total de 80, están dispuestos 38 más los intereses (3).

Lim no tiene pignorados los derechos de los jugadores como garantía de este préstamo. Sorprende positivamente, aunque como accionista mayoritario tiene el control absoluto sobre las decisiones económicas del club.

* 20,03 millones por derechos de TV, renovaciones de abonados y patrocinios que el club ha cobrado en la 18/19 anticipadamente y antes del 30 de junio y que corresponden en un alto porcentaje a los derechos de TV que tiene cobrar en la temporada 19/20 . El club lo contabiliza como pasivo por periodificación a corto plazo. Realmente esto no es una deuda, es un cobro anticipado que por normativa contable el club se aplica en su pasivo.

DEVOLUCIÓN DE DEUDA BANCARIA E INTERESES

En la temporada 18/19 el VCF ha amortizado ya por segundo año deuda bancaria por estos importes. A Bankia le ha devuelto 12 millones. Le quedan 129,1 por pagarle. La deuda inicial con Bankia antes de la quita era de 226 millones menos los 56 de quita se quedaron en 170. A Caixabank le ha devuelto 1,3 millones. Le quedan 17,9 por pagar. La deuda con Caixabank antes de la quita era de 25,3 millones y se quedó en 20,3. Además de la devolución de deuda se abonaron otros 4,5 de intereses por los prestamos de Bankia y Caixabank. Del club han salido la temporada 18/19 en dinero ni mas ni menos que 18 millones de euros camino de los bancos producto de las deudas con ellos.

HIPOTECAS Y GARANTÍAS otorgadas por el VCF:

Hipoteca de los terrenos del actual solar del viejo Mestalla por importe de 161 millones de euros (Bankia 129,1 y Caixabank 17,9). Es decir, el día que se venda el solar, lo que se obtenga es para pagar los 147 millones de deuda bancaria. Además, el préstamo de Bankia tiene cedidos en garantía los derechos de cobro de la TV por un importe del 43,30% del total anual. Y el de Caixabank tiene cedidos en garantía por el VCF los derechos de cobro de la publicidad estática en el porcentaje del 92,60%. Hipoteca sobre los terrenos del Nuevo Mestalla a favor del Ayuntamiento de Valencia por una deuda aplazada pendiente a 30 junio de 2018 de 14,9 millones de euros. El cobro de los abonos de cada temporada garantizan la póliza de crédito de Bankia por importe de 13,9 millones que a cierre de ejercicio no se había dispuesto ni un euro de ella.

c) ¿Cuánto le deben al Valencia? 79,7 millones (a 30 de junio de 2019).

d) ¿Quién se lo debe? Clubes deportivos: 70,5. Existen variables en las compraventas de jugadores que puedes hacer que el VCF tenga que abonar hasta un máximo de 18,1 millones y cobrar hasta un máximo de 18,9 millones.Y deudores comerciales varios: 9,2.

e) Préstamos de Peter Lim al Valencia C. F. Meriton prestó 100 millones de euros en octubre de 2014. Esos son los que Peter Lim capitalizó, con lo que aumentó su participación accionarial del 70% hasta el 82,33% en febrero de 2016. Además de esos 100, Lim (actuando como si fuera otro banco) tiene dada otra línea de crédito dada al club por importe total a disponer de un máximo de 80 millones de euros, de los que están dispuestos y gastados 41( 38 + 3 de intereses). En la última temporada no se ha utilizado más dinero de la poliza de crédito de hasta un máximo de 80 que tiene concedida Lim al club. Aparentemente ha dado orden de tratar de no tener que prestar más dinero. De ahí el aumento de deuda a los clubes para comprar jugadores. Ha aumentado la deuda a clubes para que no suba la deuda con Lim.

Sobre los 100 que acabaron inyectados en el club y ampliados como capital es importante recordar que lo hizo 'técnicamente' de manera que se destinaron 36 millones a aportaciones dinerarias al club y 64 a prima de emisión. La prima de emisión es repartible entre los accionistas si se dan una serie de condiciones legales, que no se daban antes ni se dan ahora. Pero Lim se dejó esa puerta abierta en 2016, por si llegado el día se daban las condiciones legales y, en tal cosa, podía repartir dividendos y llevarse legalmente el 82,33% de esa prima de emisión de 64. De haber podido ser, hubiesen sido 52,3 millones de euros. Pero el problema es que se los ha pulido a consecuencia de las pérdidas de 'su' gestión.

REDUCCIÓN DE CAPITAL SOCIAL

Por culpa de la mala gestión económica de la etapa Lim, el capital Social del club ha pasado de 86,9 a 21,5 millones de euros como consecuencia de los 96,5 millones de euros de pérdidas de 4 temporadas. El VCF SAD se vio obligado a REDUCIR CAPITAL. Una reducción de capital es el reconocimiento implícito y explicito de una mala gestión económica. Significa que tienes que acabar reconociendo en los libros contables el deterioro del valor de tu empresa y el valor de la inversión de los accionistas. El principal perjudicado: el propio Lim. Hasta la reducción de capital que ahora se va a aprobar, el capital Social era de 86,9 millones y había otros 64 de prima de emisión. Por culpa de las pérdidas de 96,5 millones de euros en 4 temporadas el capital social va a quedar reducido a 21,5 millones y la prima de emisión va a desaparecer. ¿Por qué?

Hagamos estas operaciones aritméticas y lo entenderán. Las reservas estaban en negativo por -8,9. Del capital Social, 86,9, se restan 41,4 para enjugar pérdidas. Y quedan otros 45,5. Y de esos 45,5 millones se utilizan otros 24 para colocarlos en Reserva Legal (4,3) y Reservas Voluntarias (19,7). Y los restantes 21,5 (45,5-24) millones es a los que queda reducido el capital Social del club que ha pasado de 86,9 a 21,5 millones de euros.

La prima de emisión, que hasta ahora era de 64 millones de euros, queda reducida a nada también para eliminar pérdidas y poner en positivo las reservas: 64-8,9 que estaban en negativo las Reservas hasta ahora = 55,1 millones que se usan para compensar parte de las pérdidas de los 96,5. Con los 55,1 y los 41,4 suman los 96,5 de pérdidas de los últimos 4 años. Para que se puedan repartir dividendos a los accionistas, debe haber una reserva legal en dinero del 20% del capital social. A partir de ahí, si hay dinero en caja, la prima de emisión es repartible. A fecha 30 de junio de 2018, la S. A. D. Valencia C. F. cumple y dicha reserva legal queda justo en el 20%, que son 4,3 millones de los 21,5 de capital social. Pero ya no hay prima de emisión que poder repartir porque ha desaparecido para compensar pérdidas.

¿Se acuerdan a qué se destinaron esos 100 millones de euros del préstamo que luego Lim convirtió en un 12% más de acciones para pasar del 70 al 82,33%? Con ese dinero, el club compró los siguientes jugadores: Enzo (25 millones de euros), Negredo (33,2), André Gomes (15), Rodrigo (30) y Cancelo (15) por importe de 118 millones. Luego, tras la venta de Otamendi por 45, se emplearon en Abdennour (23) y Aderlan Santos (9,5).

LA DEUDA. Vamos a afinar a continuación los números reales de la deuda del club:

DEUDA REALISTA: ¿CUÁL SERÍA LA DEUDA REALISTA a 30 junio 2019? 459,2 millones. Esa cifra sale de lo que realmente debes ahora mismo a bancos, proveedores, clubes, nóminas jugadores, Ayuntamiento de Valencia, personal no deportivo, préstamo de Peter Lim al club… Es decir, para hacer esta cuenta quitamos, por ejemplo, principalmente los conceptos de las provisiones por la multa de la UE (23,6) y Porxinos (21,5) y Hacienda (6,6). Si se consolidaran, se elevarían en esas cantidades la deuda. Para obtener la deuda realista: también restamos 25,3 del valor que se le da en la contabilidad a la quita. Muy importante para mejor entendimiento:

En el balance, la quita de 61 millones no está restada del todo porque aparece con el valor “supuesto” que tiene a día de hoy, mientras no llegue la fecha de devolución en 2024 y se hayan dado las condiciones (que se van a acabar dando) para que no se devuelva ni un euro de los 61. Pero, contablemente, hasta que llegue ese día tienen que contabilizar el valor razonable que ese regalo de 61 tiene todavía hoy. A fecha 30 de junio de 2018, digamos que de los 61 de quita encubierta todavía deben 25,3. Pero que en la práctica no van a tener que pagarlos. Por lo tanto, nosotros los descontamos para sacar la foto económica mas real posible.

La deuda realista a 30 de junio de 2019, cogiendo las partidas del balance, sería de:

260,7 + 84,6 +66,8 +52 +1,3 + 20,3 y –25,3 = 459,2 millones de euros.

30-6-17: 311; 30-6-18: 389,5; 30-6-19: 459,2.

DEUDA NETA: Y ahora restemos de lo anterior lo que le deben al VCF y el dinero que tiene en Caja+sus inversiones financieras para saber. ¿Cuál sería la DEUDA REALISTA NETA? 357,1 millones de euros.

30-6-17: 254,5; 30-6-18: 318,3; 30-6-19: 357,1.

g) Pérdidas: El resultado final después de impuestos es de un beneficio de pérdida de 1,3 millones. Reiteramos que si no es por la operación financiero-deportiva Neto-Cillesen, el club habría dado de nuevo pérdidas por unos 30 millones de euros.

Cuadro deudas VCF 2013-2019. / SER Valencia

Cuadro deudas VCF 2013-2019. / SER Valencia

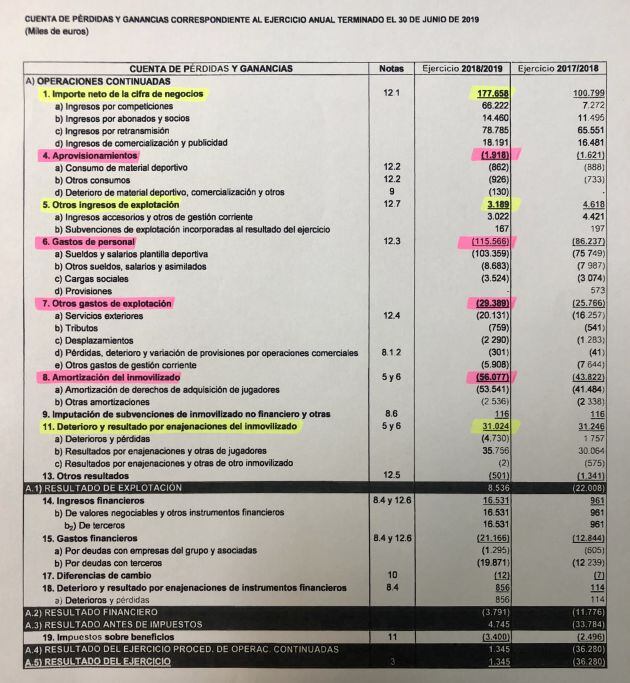

En la temporada anterior se obtuvo una pérdida después de impuestos de 36,2 millones de euros. Aquí puedes ver de forma muy gráfica las pérdidas y las ganancias del VCF en el ejercicio 2018-2019:

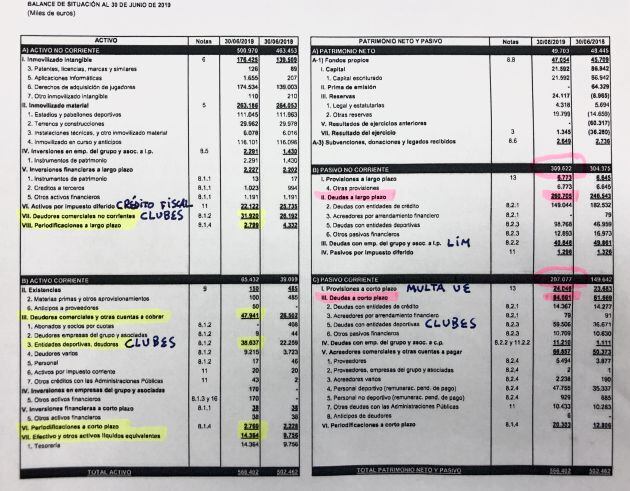

Cuadro balance de situación VCF 30-6-2019. / SER Valencia

Cuadro balance de situación VCF 30-6-2019. / SER Valencia

DATOS A TENER EN CUENTA SOBRE EL CAPÍTULO DE INGRESOS 18/19

a) Ingresos ORDINARIOS: el club, sin estar en Europa y sin la venta de jugadores, ingresó 114 millones, por lo que se denomina su actividad ordinaria. Los Ingresos Extraordinarios son por venta de jugadores, venta de otro patrimonio… Se considera un ingreso ordinario jugar la Champions, aunque para el Valencia es realmente un ingreso extraordinario.

b) Ingresos por COMPETICIONES: si el Valencia no juega competiciones europeas y fundamentalmente Champions decrecen muchísimo sus ingresos. Esta pasada temporada jugar 1ª fase de Champions y llegar a semifinales de Europa League han supuesto 59 millones de euros. El neto por jugar Champions la última vez (primera fase 15/16) fueron 27,8 millones. Fíjense cómo han subido los ingresos por jugar Champions y Europa League en una misma temporada. El club ha sido prudente y para la temporada actual ha presupuestado los mismos ingresos por Champions.

Cuadro Ingresos por competiciones. / SER Valencia

Cuadro Ingresos por competiciones. / SER Valencia

c) Ingresos por BENEFICIO NETO de VENTA DE JUGADORES: 35,7 millones de euros. Pero en la temporada 18/19 también hay una corrección valorativa de una pérdida de 4,7 millones por el deterioro de un jugador que no especifica. Según nuestra información, se trata de Abdennour, al que tuvieron que regalar, dándole la baja y quedaba esa cantidad pendiente de amortizar. Por ello el beneficio neto final de traspaso queda en 31 millones de euros.

Se contabiliza el beneficio neto (y no la venta bruta) descontada la parte proporcional de amortización ya realizada y pendiente. Esta misma partida en temporadas anteriores fue de:

12/13: 18,3 ; 13/14: 23,2 ; 14/15: 33,9 ; 15/16: 33,9 ; 16/17: 60,5* ; 17/18: 30,06. (*Hubiesen sido 70 de no haberse tenido que imputar la pérdida por Enzo Pérez que al ser casi regalado al River -2,6- y lo que quedaba por amortizar supuso una pérdida de 9,4 millones de euros). El importe bruto de las ventas de jugadores y compras de la temporada 18/19 fueron los siguientes: Compras: 115,4; Ventas: 67,2 (que quedaron finalmente en 31).

Cuando la SER hace esta DUE aplica criterios de temporalidad deportiva y no el criterio técnico contable del club, para distribuir los jugadores y que no genere confusión al lector. Ejemplo: Para nosotros, Neto es una venta que se hace para la temporada 19/20, porque desaparece ya de esta temporada. Sin embargo, el club lo aplica contablemente a la temporada pasada la 18/19 para que le entre contablemente el ingreso en esa temporada y poder cubrir el déficit con la venta de jugadores.

d) Los ingresos por ABONADOS han subido 3 millones después de dos temporadas seguidas bajando. Se ha aumentado ese capítulo hasta llegar a los 14,4 millones. Ha sido un acierto incluir la Champions en el pase de abonado. Este capítulo de ingresos ha ido descendiendo desde la 09/10, que fueron 23,6 millones de euros, hasta los 11,4 de la 17/18. Es decir, los ingresos por socios han bajado en 9 temporadas un 50%. 09/10: 23,6 millones de euros. 17/18: 11,4 millones de euros. *Caída de un 50% de ingresos por abonados en 9 temporadas.

Ojo a este dato: la media total de asistencia de espectadores a Mestalla en Liga durante la pasada temporada 18/19 fue de 39.480 espectadores, subiendo casi 1.000 espectadores de media con respecto a la temporada anterior (38.502). Mestalla pasó de ser el 5º al 6º campo en mayor asistencia de España. El Betis es el cuarto equipo de la Liga con más asistencia por partido, con una media de 44.525 espectadores. Y el Athletic le ha robado la 5ª plaza a Mestalla con 40.654.

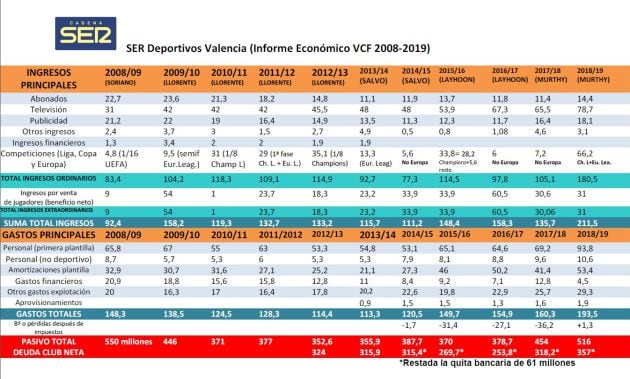

e) Los ingresos por TELEVISIÓN: en la temporada 17/18 la LFP le abonó 78,7 millones de euros que son 13,2 millones de euros más que la temporada anterior. La televisión supone 78,7 de 108,7 millones de ingresos ordinarios (sin venta de jugadores y sin Champions). Es decir, la tele supuso el 73% de los ingresos ordinarios del club. Es una barbaridad, negativamente hablando. El club debería ingresar mucho más por su actividad ordinaria al margen de la TV o de las ventas de jugadores. Aquí tenéis una tabla de elaboración propia en la que mostramos de forma muy gráfica la evolución de los ingresos por derechos de televisión desde 2008 hasta la presente temporada.

TABLA INGRESOS POR TELEVISIÓN 2008-2019. / SER Valencia

TABLA INGRESOS POR TELEVISIÓN 2008-2019. / SER Valencia

f) Ingresos COMERCIALES por publicidad y marketing. La partida de ingresos comerciales ha vuelto a subir: de 16,4 a 18,1 en una temporada. En 2 temporadas, el club ha logrado pasar de 11,7 a 18,1 y para la 19/20 con los nuevos contratos firmados con Bwin, Puma, etc, se va a llegar a 22 millones de euros. En 3 temporadas se habrán doblado. Es curioso que hace 10 años (temporada 09/10), el club ya ingresaba esa cantidad por este mismo concepto. Han tenido que pasar 10 años para volver a ingresar lo mismo que en la época de Llorente como presidente.

09/10 (Llorente-Molinero): 22 millones; 12/13 (Llorente-Vidagany): 14,9; 13/14 (Salvo-Douwens): 13,5; 14/15 (Salvo-Douwens): 11,3; 15/16 (Layhoon-Draper): 12,3; 16/17 (Draper-Vidagany): 11,7; 17/18 (Murthy–Vidagany): 16,4; 18/19: 18,1.

DATOS A TENER EN CUENTA SOBRE EL CAPÍTULO DE GASTOS 18/19. Dos conclusiones destacan:

a) Los gastos fijos con los que el club abrió la temporada el 1 julio de 2018 ascendieron a 203,2 millones (sin incluir 21,1 gastos financieros) frente a unos ingresos ordinarios asegurados de 180,7 (incluyendo Champions). O sea, había un desequilibrio negativo y consciente desde el inicio de temporada de al menos 23 millones de euros, que luego se corrigió con la obligada venta de jugadores a final de temporada.

DESFASES NEGATIVOS CON LOS QUE EL VCF EMPEZÓ CONSCIENTEMENTE LAS ÚLTIMAS TEMPORADAS: 16/17: -57; 17/18: -66; 18/19: -39.

El club por fin ingresó lo suficiente para pagar su coste de Plantilla. La plantilla del primer equipo, sin contar las bases ni el filial ni la secretaría técnica, le costó al club 147,6 millones de euros entre salarios y amortizaciones y, por su actividad ordinaria de negocio sin venta de jugadores, alcanzó los 177,6. Pero para llegar ahí fueron claves los 59 de Competiciones europeas. Si el equipo no está en Champions, no le llegan sus ingresos ordinarios ni para pagar el coste de su plantilla.

En 6 temporadas mandando Lim, con los INGRESOS ORDINARIOS (sin venta de jugadores), sólo en dos ocasiones la actividad normal del club fue suficiente para pagar su coste de primera plantilla.

Gastos principales 18/19:

a) Salarios de 1ª PLANTILLA: 93,8 millones. Obsérvese cómo el club va subiendo el gasto en plantilla deportiva SÓLO DEL PRIMER EQUIPO, a pesar de no poder hacerlo, porque incurre en déficit inicial desde el principio. El gasto por todos los conceptos en esta partida de Sueldos y salarios+amortizaciones se fue hasta los 147,6 millones en la 17/18 pero, como más adelante veremos en el presupuesto de la temporada en curso 19/20, esa cifra se dispara hasta los 156 millones de euros. Al margen de lo anterior existen estos otros gastos.

b) Salarios FILIAL Y BASES: 7,4 millones.

c) Otro personal técnico (médicos, secretaría técnica, fisios, etc.): 4,2.

d) PERSONAL NO DEPORTIVO. Atención a lo que le cuesta: 10,4 millones de euros. El total por todos los conceptos de PERSONAL (sin las amortizaciones): sueldos, seguridad social, fichas e indemnizaciones de la temporada 18/19 fue de 115,5 millones. La 17/18 fue de 86,2 millones de euros.

e) Otros gastos de explotación: 29,3 millones de euros. En esta partida se encuentran los costes de todos los trabajos trascendentes que el club tiene externalizados: Abogados King & Wood Mallesons, que defienden al club de la multa de la UE y la demanda contra Ayuntamiento de Porxinos y Generalitat; Leg7ends (de Cristiano Ronaldo), a quien le tienen externalizada la web; Deloitte, a quien le tienen encargada la venta del solar de Mestalla y la obtención de financiación para acabar el nuevo. Además, en esta partida se incluyen desplazamientos del primer equipo (2,2), otros gastos de gestión corriente (5,9) y Servicios Exteriores (20,1). En esta última partida de 20,1 millones hay otra partida, cuyo importe es de 13,7 millones, que es demasiado importante para despacharla en las cuentas con un epígrafe tan genérico como 'Otros servicios'. ¿Qué servicios son esos que cuestan 13,7 millones de euros? Se trata de 5,5 millones que el VCF tiene que aportar (como todos los equipos) y que salen del 7% de lo que se cobra por derechos de TV (fueron 78,7). Ese dinero va a parar a ayuda al descenso (3,5%), 1% RFEF, 0,5% Copa del Rey, 1% AFE y 1% CSD.

El resto (5,3 millones) hasta los 13,7 se trata de gastos de apertura del estadio y ciudad deportiva, hostelería, Cruz Roja, vigilancia y seguridad de las instalaciones del club, derechos de imagen de jugadores, viajes secretaría técnica y personal no deportivo, gastos escolares y residencias externas de la Academia.

Al margen de lo anterior computan como gastos:

f) AMORTIZACIONES DE JUGADORES: 53,5 (parte proporcional anual coste de fichajes; se divide lo que cuesta el jugador entre los años de contrato).

g) GASTOS FINANCIEROS: 21,1 por financiación de deudas a proveedores, coste financiero de la deuda e intereses bancarios. De ellos: 4,5 millones en intereses pagados a La Caixa y Bankia.

- Devolución de Deuda bancaria. Como consecuencia de la refinanciación que negoció Lim, el club ha estado 4 años (30 de junio de 2014 a 30 de junio de 2018) donde sólo se pagaban intereses y no se amortizaba deuda. El verano de 2018 y 2019 ya se empezó a devolver deuda (12,9 a Bankia y 1,3 a Caixabank).

h) El club abona a la Fundación anualmente 2,5 millones de euros entre servicios y subvención directa.

j) Aumento exagerado de Personal. En el capítulo de empleados es considerable el aumento de asalariados que han pasado a cobrar nómina del club. Había 243 a la llegada de Salvo en junio de 2013 y a su salida había 328, que son 85 más. Actualmente, a 30 de junio de 2019, el número de empleados ha aumentado en 30 y ya son 389 . De ellos sorprende este dato: hay 114 jugadores y ¡94 técnicos! en total, sin contar el fútbol femenino que pertenece a la Fundación. Y no hay ni un solo técnico que sea mujer, según la memoria. ¡Casi hay un técnico por cada jugador!

Aquí tienes un cuadro muy gráfico recogiendo los ingresos y gastos en el VCF entre 2008 y 2019.

TABLA INGRESOS Y GASTOS VCF 2008-2019 OK / SER Valencia

TABLA INGRESOS Y GASTOS VCF 2008-2019 OK / SER Valencia

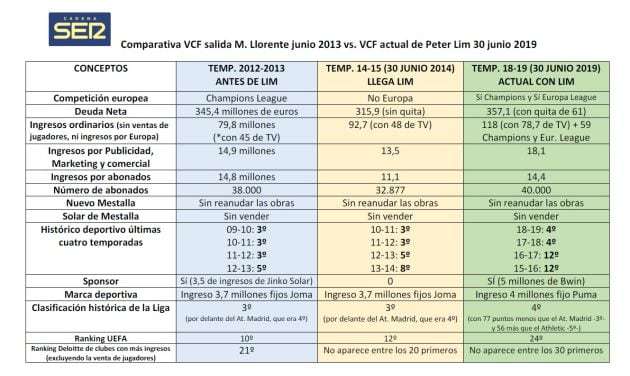

COMPARATIVA FIN ETAPA DE LLORENTE- LLEGADA DE LIM – HOY CON LIM:

COMPARATIVA VCF 2013-2018 OK / SER Valencia

COMPARATIVA VCF 2013-2018 OK / SER Valencia

1.- Los Pasivos Financieros totales son: deuda exigible + la previsible, que son las provisiones.

2.- La deuda realista del club. Usamos concepto deuda realista, quitando a los pasivos financieros, las provisiones y periodificaciones y restando toda la quita de deuda bancaria. Es decir, la deuda real, la que ya tienes que pagar con seguridad porque está consolidada.

3.- Llamamos deuda realista neta del club: si a la deuda realista se le resta lo que le deben al VCF, la tesorería en caja y las inversiones financieras temporales.

ALGUNAS CONCLUSIONES DEL COMPARATIVO ANTERIOR

1.- LLORENTE REBAJÓ 200 MILLONES EN 4 AÑOS. Llorente bajó casi 200 millones de euros en sólo 4 años el Pasivo TOTAL del club: de 550,4 en 2009 a 352,6 millones de euros en junio 2013. Y estuvo de 4 temporadas 3 consecutivas en Champions.

2.- LIM LO HA SUBIDO CASI 150 EN 5 AÑOS. De 355,9 a 516 millones de euros. Lim ha aumentado en 41,2 millones de euros la deuda neta en sus 5 años a pesar de la quita encubierta bancaria de 61 y los 100 de su ampliación de capital. Pero también ha sufrido en los pasivos el efecto de las provisiones (NO PAGOS) de 23,6 de la multa de la UE y los 21,6 que en la temporada 17/18 están provisionados en la filial Litoral del Este (y no en las cuentas del club) por la contingencia de Porxinos. Y está pendiente esto otro: Si sumamos el diferencial de fichajes de este verano hay 44 millones más de obligaciones de pago (71 gastos por compras por 27 de ingresos de ventas).

El siguiente cuadro arroja esta conclusión: Lim se ha gastado 147 millones más en comprar jugadores que en vender. COMPRAS: 504,4 millones; VENTAS : 357,7 millones.

Tabla Compras y Ventas Valencia CF 2019. / SER Valencia

Tabla Compras y Ventas Valencia CF 2019. / SER Valencia

* Este es el detalle por temporadas de los ingresos y gastos en bruto de fichajes y traspasos de jugadores de las 5 temporadas de Peter Lim, a falta de las ventas que haga antes del 30 de junio de 2020.

NOTA: Para mejor comprensión del lector, en este apartado y para que tenga la foto esté más clara, hemos distribuido las compras y las ventas de jugadores en el verano de cada temporada. El club lo distribuye contablemente de otra forma. Pero aquí ahora estamos sólo haciendo una distribución comprensible por veranos . Al final la cifra es la misma, aunque el club distribuya los jugadores contablemente en una temporada u otra.

Ejemplo: para nosotros, Kondogbia es un fichaje de la temporada 18/19 porque es cuando el club lo tiene en propiedad una vez que lo ha comprado por 25 millones. La temporada pasada estaba cedido. Sin embargo, contablemente el club lo coloca y lo contabiliza en la temporada anterior 17/18 porque la opción de compra era a final de mayo.

FICHAJES y VENTAS 14/15 (Salvo y Rufete). INGRESOS POR VENTAS: 44,9 millones de euros. Bernat (11), Mathieu (20), Banega (2), Guaita (0), Rami (4,2), Cissoko (2,6), Ricardo Costa (-0,3), Jonas (-0,6), Helder Postiga (-1,1) y Jonathan Viera (0), Carles Gil (4,5+2 variables), Michel (0,6). GASTOS POR COMPRAS: 53,5 millones de euros. Otamendi (12), Mustafi (8), De Paul (4,7), Orban (3,5), Filipe Augusto (0,3), Enzo Pérez (25).

FICHAJES Y VENTAS TEMPORADA 15/16 (Layhoon y Nuno – Pitarch y Neville). GASTOS POR COMPRAS VERANO 2015-16: 144,5. Negredo (33,2), Santi Mina (10), Rodrigo (30), André Gomes (15), Joao Cancelo (15), Ryan (7), Yoel ( 2 ) , Bakkali (0), Aderllan Santos (9,5) y Abdennour (22,8), Cheryshev (cedido, 0). VENTAS VERANO 2015-16: 49,2 millones. Guardado (2,7), Víctor Ruiz (2,5+300.000 posibles en variables) y Otamendi (44).

FICHAJES Y VENTAS TEMPORADA 16/17 (Layhoon y Garcia Pitarch - Alexanco). COMPRAS 2016/2017: 38,5 + 2 Cesión de Zaza. Garay (26), Nani (8,5), Medrán (4), Orellana (3), Zaza (2 cesión), Mario Suárez (cesión 0). VENTAS 2016/2017: 108,6 millones de euros. André Gomes (35+variables), Barragán (3), De Paul (2,4), Javi Fuego (1), Mustafi (36+5 variables), Alcácer (30), Toni Martínez -al West Ham- (1,2). Como anécdota, el VCF traspasó al juvenil Moises Eboko al Inter de Milán.

FICHAJES Y VENTAS TEMPORADA 17/18 (Murthy y Alemany). COMPRAS 2017/2018: 61 Millones + 5,5 en cesiones. Neto (7), Gabriel (12), Coquelin (11), Murillo (12), Kondogbia (cesión), Pereira (3 cesión), Vietto (2,5 cesión), Maksimovic (0) y Orellana (3). VENTAS: 18,1 millones. Ryan (6), Enzo Pérez (2,6), Piatti (1,2), Yoel (0,7), Rafa Mir (2,7), Negredo (2,5), Alves (0,4) y Sivera (2).

FICHAJES Y VENTAS TEMPORADA 18/19 (Murthy y Alemany). COMPRAS: 116,5 millones + 1,5 en cesiones. Diakhaby (15), Kondogbia (25), Wass (6), Piccini (8), Gameiro (16,5), Guedes (40+variables hasta 17) , Batshuayi (1,5 cesión) y Racic (2). Sobrino (4) y Roncaglia (cedido). VENTAS: 69,1 millones. Cancelo (40,4) , Orellana (1,5), Nani (0), Bakkali (1,2), Martín Montoya (6,5), Maksimovic (5,5) y Zaza (14) y Murillo (cesión al Barça 1,2).

FICHAJES Y VENTAS TEMPORADA 19/20 (Murthy y Alemany). COMPRAS: 90,7 millones. Cillesen (35), Maxi Gómez (30), Vallejo (5,5), Jorge Sáenz (2), Mangala (0), Jaume Costa (cedido), Cheryshev (6), Correia (12), Jason (0), Salva Ruiz (0). VENTAS: 67,5. Neto (26+9), Mina (14), Vezo (5), Murillo (13,5), Abdennour (0) y Medrán (0).

NUEVO ESTADIO:

El Nuevo Estadio está paralizado desde el 25 de febrero de 2009. Por tanto, son ya 10 años y 10 meses el tiempo que nadie ha logrado reanudar las obras. Lim y Layhoon ya incumplieron su teórico compromiso verbal (“grabado ante los patronos de voz de Kim Koh", según aseguró Aurelio Martínez) de inaugurarlo para el Centenario del club. La realidad es que no había ninguna obligación contractual firmada por parte de Meriton para ello. Tal es así que Layhoon, en la Junta de noviembre de 2016, reconoció que el estadio no se iba a acabar para el Centenario.

En la memoria de Gestión del club de este 30 de junio 2019, esto es lo más relevante que figura en cuanto a ¿compromisos? de Peter Lim sobre el nuevo Mestalla: “Los Administradores han manifestado su intención de finalizar el futuro Estadio del Valencia CF en los próximos ejercicios...".

El pasado mes de mayo de 2018 (hace ya 19 meses), Anil Murthy contrató a la consultora Deloitte para que consiga 3 grandes objetivos: 1.- Vender el solar recalificado del Viejo Mestalla; 2.- Obtener financiación de unos 150 millones de euros que harían falta para acabar el nuevo Mestalla según Murthy. Es llamativo que Salvo en su momento hizo una valoración de 96 'low cost'; 3.- Conseguir operador comercial para la explotación del nuevo estadio. En este punto, el Valencia C. F. anunció el 21 de mayo de 2018 un acuerdo con Deloitte como aliada para el traslado al futuro estadio.

El club abrió un proceso de venta del suelo de Mestalla que acabó sin ofertas vinculantes. Sólo la de ADU Mediterráneo, una sociedad de dos gestores, creada bajo el paraguas de la Confederación de Cooperativas de Viviendas, para tratar de construir vivienda social y un gran centro comercial. Como no hubo ofertas, se le dio a ADU una exclusiva de venta desde abril y durante 6 meses si lograba encajar todas las piezas y traía pruebas suficientes de pago antes del 15 de octubre. No lo consiguió. El club no ha dicho desde hace dos meses ni una palabra sobre este tema. Unicamente ha reflejado en las cuentas anuales este significativo párrafo tan escueto que pareciera intrascendente una hipotética venta del solar del viejo Mestalla por una cantidad superior a los 130 millones de euros: “En la actualidad la sociedad se encuentra inmersa en un plan para la venta de la parcela del Estadio de Mestalla, tras la aceptación en Abril de 2019, de una oferta vinculante escogida por la Sociedad en el marco de un proceso competitivo que duró varios meses. A fecha de formulación de las presentes cuentas anuales, los hitos recogidos en dicha oferta vinculante no han sido satisfechos en su totalidad, por tanto, no se han cumplido todavía las condiciones para transmitir el control del activo".

Hay unos compromisos firmados con el Ayuntamiento, provenientes de la ATE (Actuación Territorial Estratégica), que indican que el Valencia C. F. tiene que tener acabado su nuevo estadio en mayo de 2021. Por lo que, consultado con la constructora, la reanudación de las obras debería haber comenzado el pasado mes de junio de 2019. Y debería estar derribado el viejo en mayo de 2023. Eso es la teoría escrita, pero se pueden pedir prórrogas porque, a día de hoy, la realidad es que el club no tiene financiación para acabarlo. Y no puede cumplir los requisitos de la ATE. Si no se cumple la ATE, se corre el riesgo de perder el suplemento de recalificación VIP que supone la ATE. Y son, ni más ni menos, casi 40.000 metros más de terciario en el solar del viejo Mestalla y otro buen puñado en el Nuevo Mestalla.

- Hay gastados 164 millones de euros, entre las obras realizadas, gastos de arquitectos pagados (Fenwick, 8 millones), Arquitectos Escribano y Asesor Jurídico Martínez Morales, sujeciones y anclajes a cota cero, etc. El arquitecto Fenwick estaba trabajando desde julio de 2015 en un cuarto rediseño del estadio (Soler, Llorente y Salvo le encargaron uno cada uno y ahora Lim otro). Es el diseño que han hecho público el pasado mes de octubre de 2017. Un diseño muchísimo más 'low cost' pero al que Murthy otorga, como hemos dicho, unas necesidades de 150 millones entre todos los conceptos para acabarlo. Si ése fuese el coste, diríamos que el coste final del estadio se subiría a los 314 millones de euros, contando los 164 que actualmente hay invertidos, entre la compra del suelo (45) y lo que hay construido.

Como creemos que sería posible acabar el Nuevo Estadio con otra fórmula, volvemos a resumir cómo lo logró el Atletico de Madrid.

PLAN DE NEGOCIO DEL ATLÉTICO DE MADRID PARA PAGAR EL WANDA METROPOLITANO: El Wanda Metropolitano le cuesta al Atlético de Madrid en total 316 millones de euros. ¿De dónde saca el dinero para pagarlo? 155 millones: la venta del solar recalificado del antiguo Vicente Calderón. 12 millones anuales: acuerdo con los operadores CENTER PLAY e ISG (12 millones anuales más el IPC durante 20 años a cambio de comercialización del Wanda, catering del estadio y 7.000 localidades VIP). Por este concepto, el Atlético de Madrid ingresará 8 millones anuales más de los que ingresaba en el Calderón por el mismo concepto. Antes 4; ahora 12.

* Nota: el Atlético seguirá ingresando la misma cantidad que ingresaba por la venta de abonos de socio de temporada o más si abona más gente en las 11.000 localidades que tiene más, al margen de las 7.000 que entrega a CENTER PLAY+ISG. 10 millones anuales: Naming del Estadio. Wanda paga 10 millones anuales durante 5 años. 7 millones anuales: mayor aforo (11.000 localidades más) + Parking.

Por tanto, el Atlético de Madrid, con respecto al Vicente Calderón, tiene previsto ingresar 25 millones de euros anuales más desde esta temporada 17/18. 25 millones x 7 años = 175 millones de euros + 155 de la venta del solar del viejo estadio = TOTAL 330 millones. Es decir, en 7 años (2024) el Atlético de Madrid habrá pagado su nuevo estadio y a partir del octavo año los 25 anuales que ingresaba y tenía que destinar para pagar la mitad de su nuevo estadio ya los ingresará directamente para el club y para inversión deportiva. Por tanto, con otras cantidades ajustadas a la realidad económica, social y de ciudad del Valencia C. F., ES POSIBLE lograr una operación similar, con una gestión buena e inteligente para acabar el nuevo estadio. Pero hay que salir a buscar el dinero; lo normal es que una operación de esta complejidad no te caiga del cielo. ¿Alguien del Valencia C. F. está trabajando este tema? NO. Han externalizado como tantas otras la gestión y se la han encargado a Deloitte.

LAS PREGUNTAS QUE HARÍA CADENA SER VALENCIA EN LA JUNTA DE ACCIONISTAS DEL VCF DEL 13 DICIEMBRE 2019

Sr. Anil Kumar Murthy, presidente del Valencia CF:

1.- ¿Cuál fue el motivo para destituir a Marcelino y para dejar que dimitiese Mateo Alemany e irse libremente? ¿Quién ha ocupado las funciones de Director General y Director Deportivo que realizaba Mateo Alemany?

2.- Otro año más están obligados a vender más jugadores el próximo verano, según su propio presupuesto y pese a estar en Champions: ¿Sólo tienen como solución al desfase presupuestario de cada año vender jugadores?

3.- ¿En qué situación está la venta del solar de Mestalla a ADU MEDITERRÁNEO? ¿Van a desistir de esa operación porque ADU no puede cumplir sus compromisos o porque el club no puede garantizar el suelo liberado de cargas y la vigencia de los beneficios urbanísticos de la ATE?

4.- Sr. Murthy, ¿de verdad quiere el Sr. Lim acabar el nuevo estadio? ¿Por qué no se involucra Peter Lim personalmente en acabar el nuevo estadio? ¿Se plantean no acabarlo y quedarse en Mestalla?

5.- ¿Pueden detallar de qué dependen 17 millones de euros de variables de la compra de Guedes?

6.- Sr. Murthy, ¿cree usted que se justifica que los dos máximos ejecutivos de una sociedad que aumenta deuda, baja el valor de las acciones, reduce capital por pérdidas continuadas a pesar de estar en la Champions cobren un salario de 2,7 millones entre los dos?

7.- Sr. Murthy, ¿de cuál de los grandes temas que tiene el Valencia CF encima de la mesa se ocupa usted o Kim Koh: Porxinos, con un riesgo de 24,5 a pagar y 25,3 a cobrar, Multa de la UE, 23,6, Venta del suelo del viejo Mestalla por importe de al menos 150 millones que dijo Aurelio Martínez que pagaría Peter Lim si nadie los pagaba, obtención de 150 millones para acabar el nuevo estadio...?

8.- Sr. Murthy: su jefe Peter Lim va a cumplir lo que prometió Aurelio Martinez, que es pagar 5 millones de la posible multa de la UE y pagar 150 millones por la parcela del viejo Mestalla si nadie llega a esa cifra?

10.- ¿Existe la posibilidad de que Lim capitalice también el segundo préstamo de 80 millones de euros o ha decidido no invertir ni prestar más dinero en el Vaelncia CF?

11.- ¿En qué está mejor el Valencia CF actual al que ustedes se encontraron?

12.- ¿Qué plan de tesorería tienen pensado para hacer frente a las posibles contingencias de:

- Porxinos 24,5. En el caso de la indemnización a los bancos por la anulación del PAI, ¿cuál es el plazo límite que tiene el Valencia C. F. para pagar los 24,5 millones de indemnización? ¿Tienen alguna alternativa o plan pensado para evitar pagar la indemnización de 24,5 millones de euros a los bancos aparte de reclamarle judicialmente un total de 43,4 a la Generalitat y Ayuntamiento de Ribarroja

- Multa UE: 23,6?

13.- ¿Por qué van a aceptar jugar una Supercopa a 4 participantes y no con una final directa y además con agravios económicos?

14.- ¿Cuál es el objetivo marcado por Peter Lim en la Copa? ¿Hay que disputarla para intentar jugar la final de la próxima Copa del Rey o usarla para que jueguen los suplentes?

15.- ¿En qué punto están las negociaciones para la renovación de Carlos Soler y Ferran Torres? ¿Si viene una oferta por Rodrigo de 50-60 millones antes del 31 de enero se va a vender? ¿Quién es el responsable del fichaje de Correia pagando 12 millones de traspaso? ¿Podría detallar qué cantidad ha pagado el Valencia CF en comisiones al agente Jorge Mendes, desde que Peter Lim es el accionista mayoritario?

17.- ¿Puede usted garantizar que Peter Lim no va a vender su paquete de acciones del club en los próximos 5 años?

18- ¿Quieren ustedes incorporar algún inversor al club vendiéndole parte de su 82%?

19.- ¿Puede usted informar cuál es plan económico para obtener los 150 millones que según ustedes serán necesarios para acabar el nuevo estadio?

21.- ¿Han renunciado ustedes a la recalificación que estaba aprobada en los terrenos de la Ciudad Deportiva de Paterna con una valoración de 33 millones de euros?

23.- ¿Significa esto que ya no van a ir a Porxinos? ¿Qué piensan hacer con los 200.000 metros de suelo deportivo que el club tiene allí? ¿Por qué no intenta usted, Sr. Murthy, negociar con el Ayuntamiento y la Generalitat un nuevo PAI de mínimos que garantizara a los propietarios del suelo de Porxinos una venta por los 24,5 millones que tiene que indemnizar el club a los bancos?

Descubre la nueva app de Cadena SER Te ofrecemos una mejor experiencia de audio y video

Descargar24.- ¿Tiene fecha de caducidad la recalificación del solar del viejo Mestalla? Si no se realizara la ATE, ¿perdería el club los casi 40.000 metros cuadrados más de uso terciario que se le concedió por dicha Actuación Territorial Estratégica?

25 .- ANÉCDOTA: Le haríamos una pregunta sencilla a cualquier consejero singapurense de los que se sientan en la mesa sobre las cuentas del club o sobre la memoria presentada a aprobación. Se trata de saber si al menos se la han leído y si saben algún dato básico del club del que son consejeros de administración.