El efecto más dramático del euríbor, en dos fotos: compara la casa que podías comprar hace un año con la de hoy

El euríbor cierra febrero por encima del 3,5% y aunque la subida es un problema para los que ya tienen una hipoteca, también empieza a serlo para quien la busca: la misma cuota que hace unos años permitía adquirir una vivienda de 400.000 euros, apenas permite hoy comprar una de 270 .000 euros

Piso de 390.000 euros en el centro de Madrid.

Madrid

Que el euríbor encadene 14 meses consecutivos de subidas y haya cerrado la media mensual de febrero en el 3,53% es un lastre para quien tiene una hipoteca a tipo variable, pero también es ya una barrera para los que están buscando una. El poder de compra cae un 30% y significa, sobre todo, renunciar a metros cuadrados y calidad de vivienda.

El Euríbor pone la compra imposible en solo un año

El Euríbor pone la compra imposible en solo un año

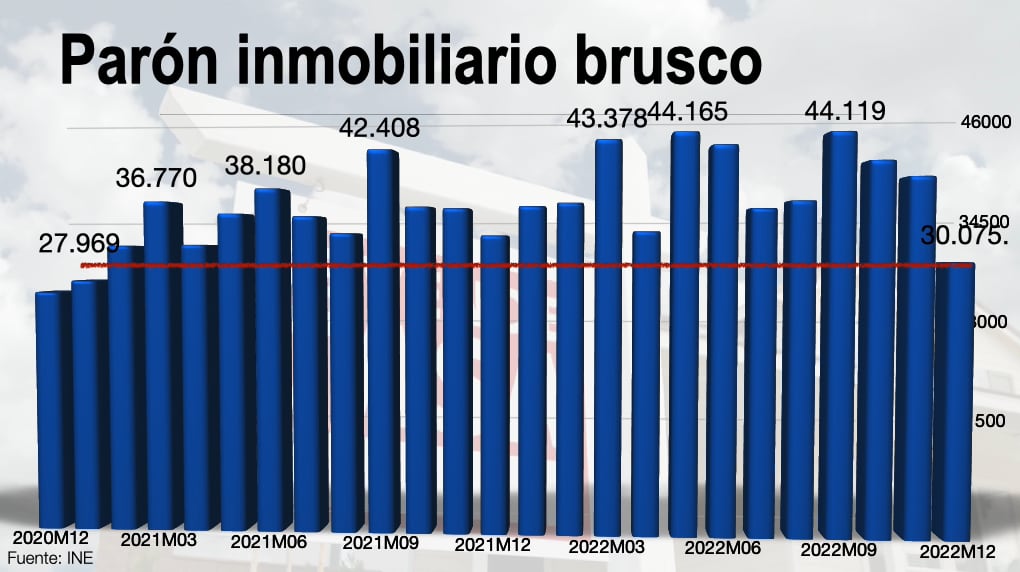

Aunque 2022 termina con cifras récord en la compraventa de viviendas, la subida del euríbor empezó a pasar factura sobre el mercado al cierre del año pasado. En diciembre se contrataron un 8,8% menos de hipotecas que un año antes y ha sido la primera vez en 21 meses que el INE constata una caída interanual de la firma de hipotecas.

Firma de hipotecas mensuales, según el INE.

Firma de hipotecas mensuales, según el INE.

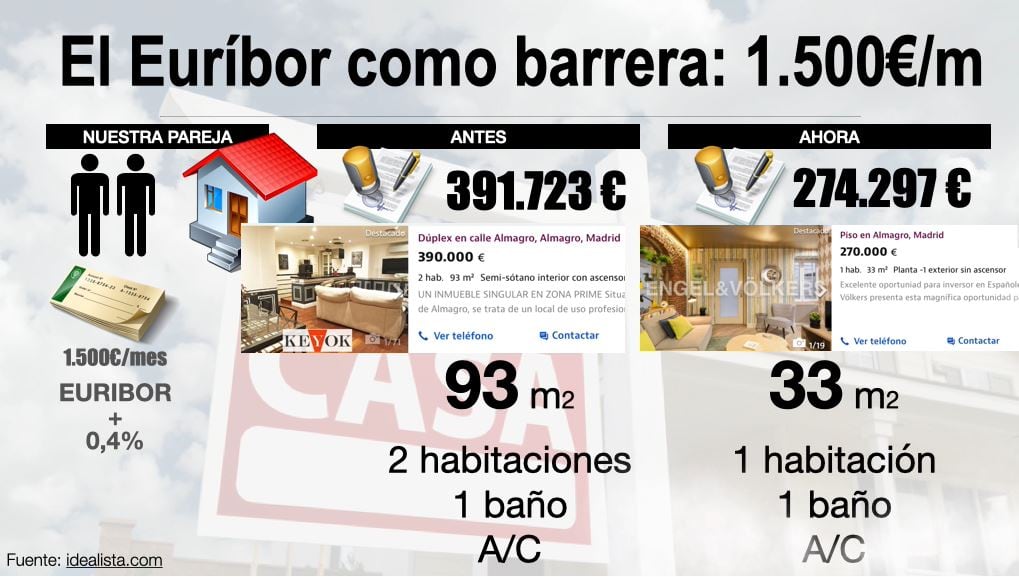

Una vivienda casi tres veces más pequeña en Madrid

Una pareja familia que hace unos años dispusiera de 1.500 euros al mes para pagar su cuota hipotecaria podía permitirse antes una hipoteca de 391.723 euros. Con ese dinero, se podía comprar un dúplex de 93 metros cuadrados y dos habitaciones en el centro de la capital.

Piso de 390.000 euros en el centro de Madrid.

Piso de 390.000 euros en el centro de Madrid.

Sin embargo, si la pareja tiene ahora el mismo presupuesto para pagar su letra, solo puede comprar una vivienda de 274.297. En el centro de la capital, por ejemplo, eso se traduce en un piso mucho más pequeño y de peor calidad: 33 metros metros cuadrados, una habitación y en la planta -1.

Piso de 270.000 euros en el centro de Madrid.

Piso de 270.000 euros en el centro de Madrid.

Del bajo con jardín al piso interior en San Sebastián

Además de en la capital, también en las principales ciudades españolas muchos están dejando de comprar la "casa de sus sueños" para pasarse a la "resignación del piso". Si trasladamos el ejemplo de la pareja que puede permitirse pagar 1.500 euros de hipoteca al mes hasta San Sebastián, la diferencia también es notable.

Antes del encarecimiento del crédito, podría aspirar a comprar un bajo exterior reformado con jardín de 50 metros cuadrados en el centro de la ciudad.

Bajo exterior reformado de 395.000 euros en el centro de San Sebastián.

Bajo exterior reformado de 395.000 euros en el centro de San Sebastián.

Sin embargo, ahora podría comprar un piso más pequeño -44 metros cuadrados-, de peor calidad y con escasa luz exterior.

Piso interior de 270.000 euros en el centro de San Sebastián.

Piso interior de 270.000 euros en el centro de San Sebastián.

La barrera de entrada es evidente y aunque el mercado ya está dando síntomas de enfriamiento todavía falta que esa caída de la demanda termine trasladándose a los precios.

"El cliente puede jugar con el crédito fijo"

Con este panorama inmobiliario, el consejo de los expertos sigue siendo intentar rascar los tipos fijos que todavía ofrece el mercado. "El cliente puede jugar con el crédito fijo. El dato de diciembre refleja tipos fijos que no llegan al 3%", explica a la SER Julio Rodríguez, de Economistas Frente a la Crisis. Así que "coger una hipoteca a tipo fijo puede que le resulte más soportable".