El futuro del dinero en Europa: del euro digital a la solución española que aspira a cambiar las reglas

Didit nace como una solución de identidad digital universal para todo

El euro digital está más cerca que nunca. / Koron

Madrid

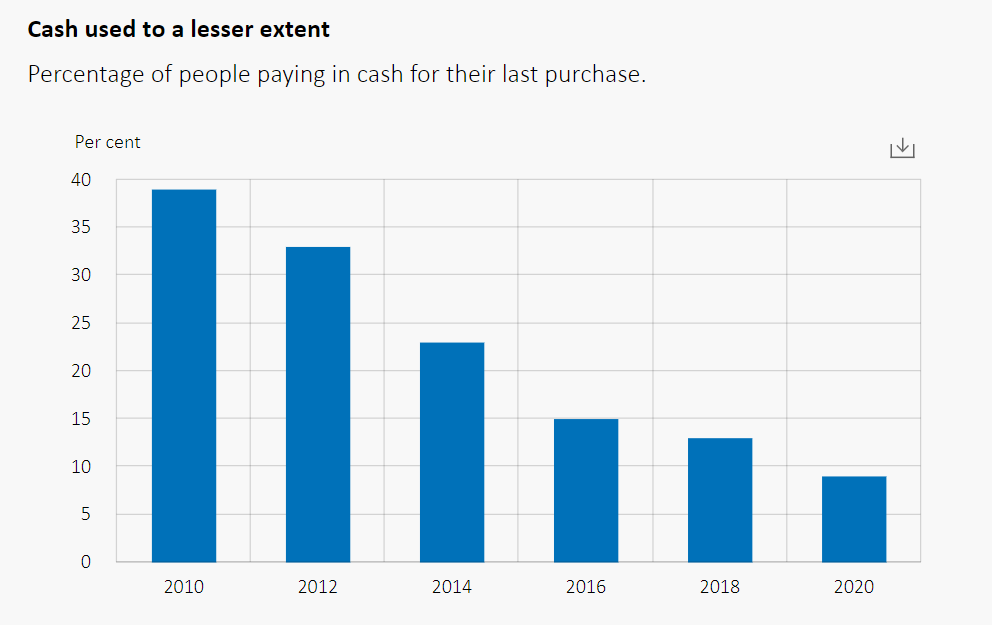

Suecia fue el primer país en introducir los billetes en Europa y puede que sea también el primero que se deshaga de ellos en el viejo continente. Tal y como refleja el Banco de Suecia en su página web, el porcentaje de pagos con dinero en efectivo ha pasado del 40% al 10% en apenas una década. De ahí que cada vez sean más los establecimientos que tan solo aceptan pagos con tarjeta. Una situación que llevaba al Sveriges Riksbank en 2021 a presentar la que es considerada la primera moneda digital del mundo respaldada por una autoridad monetaria reconocida. Desde entonces, el banco central sueco trabaja en su implementación en un proyecto que actualmente está en su tercera fase.

Más información

- La cara B de la inteligencia artificial y el gran reto medioambiental de la revolución de los datos: "El consumo energético se multiplicará por 15"

- DNI electrónico: cómo solicitar el nuevo documento de identidad europeo y qué puedes hacer con él

- Hacia una identidad digital única: la revolución europea que simplifica tu vida en Internet

Un movimiento que llevaba al resto de países de la Unión Europea a movilizarse en busca de su propia moneda digital. Más aún a raíz de la pandemia de la COVID-19, cuando entendimos la importancia de acelerar la transición digital. A partir de ese preciso instante, la Unión Europea comenzaba a trabajar con los bancos centrales nacionales de la zona del euro para estudiar la conveniencia de introducir un euro digital. Un equivalente electrónico al efectivo, complementario tanto a los billetes como a las monedas, mediante el que la ciudadanía podría pagar tanto en establecimientos tradicionales como en los comercios electrónicos.

El pago en efectivo ha pasado de un 39% a un 9% en solo una década. / Banco de Suecia

El pago en efectivo ha pasado de un 39% a un 9% en solo una década. / Banco de Suecia

El primer monedero digital europeo

Varios meses más tarde, concretamente en junio de 2021, la Comisión Europea anunciaba su Identidad Digital Europea. Un proyecto que se presentaba frente a los medios, entre otras cosas, como una solución idónea para realizar cualquier trámite digital a través de una simple aplicación móvil. Desde pagar una multa de tráfico hasta registrarte en cualquier hotel de Europa en cuestión de segundos. Un monedero digital en el que podremos guardar tanto nuestro DNI como nuestras contraseñas y euros digitales. A raíz de esta presentación, el consorcio NOBID ponía en marcha la primera prueba piloto de esta identidad digital y del esperado monedero.

Desde entonces, los países que forman parte de este consorcio (Dinamarca, Alemania, Islandia, Italia, Letonia y Noruega) llevan trabajando en una aplicación que podría acabar sentando las bases de la común a todos los europeos y las europeas. Una plataforma con la que podemos almacenar de forma segura tanto nuestra identidad como nuestros documentos privados, así como nuestros euros digitales. De forma paralela, en España se está desarrollando un proyecto conocido como Didit. Una protocolo que, según el cofundador y CEO de Gamium Alberto Rosas, es el primero que consigue que tu identidad sea interoperable en cualquier servicio de Internet.

La situación en España

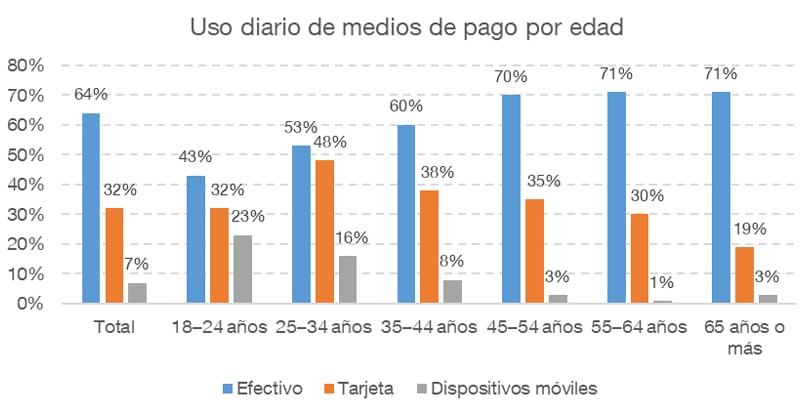

Según el estudio realizado por el Banco de España sobre hábitos en el uso del efectivo 2022, el último publicado hasta la fecha, el dinero en efectivo sigue siendo el medio de pago que se usa con mayor frecuencia. No obstante, este ha ido perdiendo terreno con respecto a la tarjeta de crédito o los dispositivos móviles entre los más jóvenes del país. Tras ser preguntados acerca del euro digital, el nivel de conocimientos de los españoles y españolas tiende a ser bajo respecto a la misma. No obstante, más de un tercio de la ciudadanía estaría dispuesta a utilizarla. Un porcentaje que aumenta a medida que disminuye la edad, siendo los mayores de 65 años los más reacios a introducir este nuevo sistema en su día a día

Uso diario de medios de pago por edad en España. / Banco de España

Uso diario de medios de pago por edad en España. / Banco de España

De ahí que plataformas como Didit estén cogiendo forma de cara a este futuro dominado por las monedas digitales. En declaraciones a la Cadena SER, Rosas nos cuenta que el protocolo Didit es interoperable porque te permite viajar a cualquier lado con tus datos y acceder a cualquier servicio siendo tú mismo: "Ahora mismo en Internet tienes tus datos esparcidos por distintos servicios como Facebook, Google, o Amazon... ". Mientras tanto, este protocolo aboga porque seas tú mismo quien almacena dichos datos sin la necesidad de recurrir a empresas de terceros.

Así funciona Didit

En su primera versión, Didit es una plataforma que recoge los datos más básicos sobre el usuario en cuestión. Desde su nombre o su correo electrónico hasta su DNI o la foto de perfil. De esta manera, podrá llevarlos siempre encima y utilizarlos con distintos fines. De cara a su versión 2.0, Rosas nos cuenta que cualquier servicio podrá implementar este protocolo y escribir datos en la identidad del usuario. Algo que, entre otras cosas, permitirá completar ese perfil inicial con lo que sucede en nuestro día a día tanto en el mundo offline como en el online: "Amazon podría ser un servicio que integre Didit. A partir de entonces, podrían añadir los pedidos que hagamos a través de la plataforma como un dato más de nuestra identidad".

Todo ello de una forma mucho más segura que las que estamos acostumbrados a utilizar en nuestro día a día, tal y como nos explica Alberto Rosas: "A día de hoy, para acceder a una página web normalmente usas usuario y contraseña". Después de asegurar que estas son realmente inseguras, el director ejecutivo de la compañía asegura que apuestan por métodos criptográficos mucho más sofisticados como la criptografía asimétrica, la cual nos permite almacenar nuestros datos de una forma mucho más segura a la actual: "Tus datos son de carácter privado y además están encriptados, por lo que tú eres el único que puedes compartirlos con terceros".

Didit como monedero digital

A día de hoy, Didit permite hacer transacciones económicas a través de tu identidad digital en cualquier sistema que acepte firmas digitales: "Si la red utiliza tecnología blockchain, seguramente es compatible con Didit". De ahí que podamos pagar a través de redes como Ethereum o en una futura red creada para el anteriormente citado euro digital. Respecto a una posible integración en el comercio convencional, Rosas nos cuentan que uno de los objetivos de la compañía es llegar también al comercio convencional: "De momento empezamos con pagos instantáneos de la blockchain y, más adelante, también queremos que puedas hacer transacciones e incluso pagos con tarjeta de débito".

A la hora de hablar sobre Didit como plataforma de pago en los comercios tradicionales, Rosas nos explica que el establecimiento en cuestión puede poner un código QR en su vitrina y que el cliente lo escanee para poder así pagar por el producto desde Didit. Bajo su punto de vista, este tipo de tecnologías, unidas a otras ya vigentes en nuestro día a día como puede ser Bizum, provocarán tarde o temprano el fin de los datafonos: "No es lo más óptimo ni lo más eficiente".

"No creo que el euro digital sea algo inminente"

A pesar de que se muestra optimista de cara a la llegada del euro digital, pues ofrecerá un sinfín de ventajas respecto al físico como puede ser el hecho de que se abaratarán costes, Alberto Rosas intuye que todavía quedan algunos años para que comencemos a utilizarlos en nuestro día a día: "No creo que sea algo inminente. Creo que será algo gradual, que llegará de cara al año 2028/2030 coincidiendo con el sistema europeo de reconocimiento de identidades electrónicas (EIDAS). Así ya se digitaliza todo, tanto el tema de identidad como el tema de de pagos".

Respecto al futuro de su plataforma, Alberto Rosas vaticina que cualquier persona podrá usar Didit y transferir su identidad a cualquier servicio de Internet en aproximadamente tres años. También realizar pagos de forma muy segura, convirtiéndose así en una alternativa real tanto al dinero físico como al electrónico. Por lo tanto, Didit surge como una alternativa mucho más segura a las actuales tanto en lo que respecta a la gestión de datos como de nuestro dinero. ¿Conseguirá imponerse al dinero en efectivo y los datáfonos?

David Justo

(Astrabudua, 1991) Periodista especializado en tecnología que aborda la vida digital desde otro punto...