La verdadera oferta por la que fue elegido Peter Lim

SER Deportivos publica el borrador de Price Waterhouse Coopers por el que los Patronos de la Fundación VCF eligieron a Peter Lim como la mejor oferta para comprar el Valencia

(SER)

VALENCIA

En Radio Valencia SER, siempre hemos defendido que se explicara públicamente por qué la oferta de Peter Lim era la mejor de las cuatro que quedaron. Hemos defendido que se argumentara, que se permitiera a las ofertas hacer públicos sus datos y que todos pudieran saber la realidad de quienes han pretendido comprar el VCF.

En Radio Valencia SER siempre hemos tenido la duda mas que razonable de que la mayoría de los 22 patronos de la Fundación, votaron sin el debido rigor, sin el conocimiento exhaustivo de las ofertas y sin la responsabilidad que conllevaba su cargo y el hecho sobre el que votaban: la venta del VCF.

Siempre hemos creído que "se dejaron llevar " por una no-medible corriente de opinión, cuando no, de un efecto propagandístico y sobre todo por un clima falso de temor y miedo a las redes sociales, a la opinión pública o a 20 pancarteros que había en la puerta del hotel donde se celebraba la votación el 17 de Mayo.

Hemos defendido que la Fundación publique la información y pese al compromiso de transparencia, no han sido nada transparentes y en todo momento han hecho todo lo posible por impedir que fluya la información, amparándose en una burda confidencialidad que se saltaba selectivamente, cuando le convenía o a Aurelio Martínez o sobre todo al denodado y fervoroso Delegado de Peter Lim en Valencia: Amadeo Salvo.

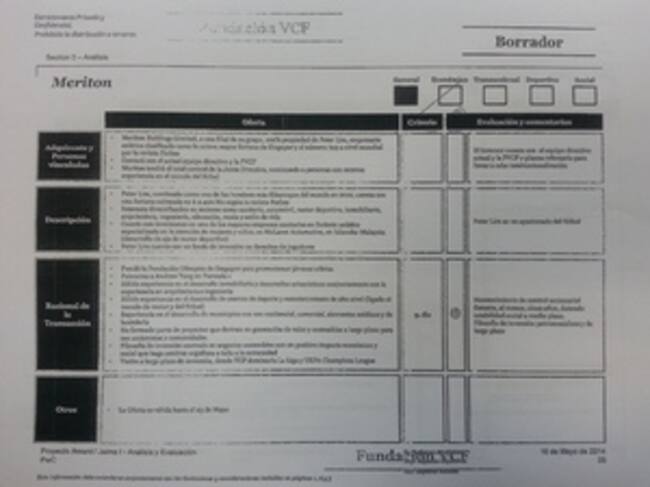

La SER tiene en su poder desde hace 20 días toda la información real, desde la óptica interesada de la Fundación y el VCF sobre todas las ofertas. Hago este matiz porque la información que tenemos está basada en "las gafas" y el análisis de una parte interesada: La Fundación y el VCF. Es el famoso Informe de la Consultora Price Waterhouse Coopers en el que la Fundación basó su análisis para recomendar la elección de Peter Lim.

El informe que es un Borrador, está fechado y realizado un día antes de la votación (16 de Mayo).

El informe no es vinculante y es por ello que PWC envió una carta a la Fundación para que no se hiciera uso de él ni los votos estuviesen basados en dicho informe.

PWC sabía que no podía asumir esa responsabilidad sin haber cumplido a lo que se obligaron: entregar consensuadamente con KPMG un ganador.

Aún así, estudiada concienzudamente la documentación de PWC podemos extraer diferentes conclusiones que vamos a resumir en un primer avance:

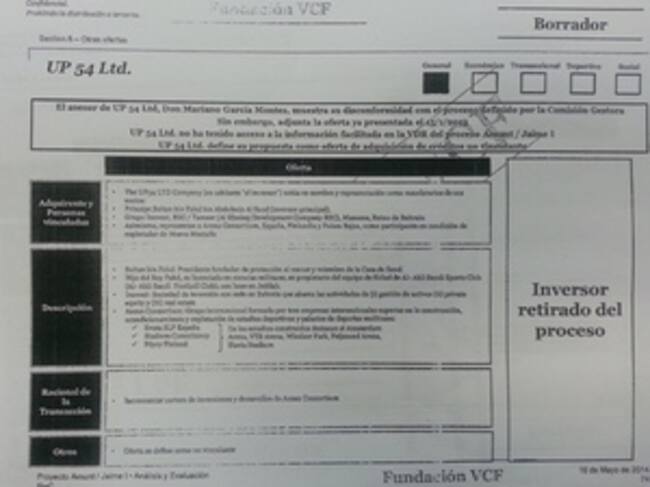

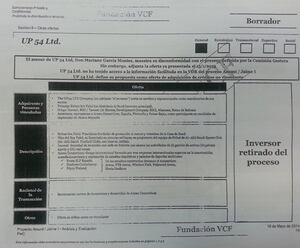

1.- EL PRINCIPE DE LA OFERTA ARABE:

Como la SER informó, la oferta árabe estaba sustentada por el Príncipe Sultan Bin Fahd Bin Abdulaziz Al Saud como inversor principal. ( Foto 1 ).

Esta oferta se retiró del proceso por falta de seriedad en el mismo. De hecho exigió que se le dejara hacer una due diligence previa que fue motivo de mofa y casi expulsión. Sin embargo a Peter Lim, habiendo sido elegido y sin entregar ni la fianza de 10 millones es ahora cuando se le está permitiendo hacer esa due diligence donde se han encontrado salvedades, que la oferta árabe intuía y por ello la solicitó con toda lógica.

2.- La oferta de Peter Lim no era la mejor.

O al menos hay dudas más que razonables de que lo sea, pero para ello había que estudiarse la documentación y estamos seguros que la mayoría de los 22 patronos no lo hicieron.

DETALLES RESUMIDOS DE LA OFERTA DE PETER LIM POR LA QUE FUE ELEGIDO Y QUE NO VA A CUMPLIR.-

1.- La oferta de Lim era desde el principio un gran castillo en el aire porque estaba basada " para ser la mejor " en que Bankia perdonara 106 millones de euros de la deuda que el VCF tiene con el banco de 211+ 19.

Es por ello que las conclusiones de PWC en su página 58 (Foto 10) indica claramente en el párrafo segundo, que para que sea la mejor oferta tiene que estar de acuerdo Bankia y no lo está. Es decir Bankia tenía que perdonarle 115 millones de euros de deuda al VCF para que la oferta de Lim fuese la mejor. Se cae por su propio peso, desde el principio.

Y por ello el párrafo tercero de su documento nº 58 que adjuntamos.

2.- Lim compraba el 90,26 % del club y no el 70,24 %

Lim pretendía que los 106 millones de euros que perdonaba Bankia, los capitalizara en acciones a valor premoney de 51,1 euros ( resultado 67,5 % acciones ) y que ese porcentaje lo cediera Bankia a la Fundación para que pasara a tener el 90,26 % del total de club.

Lim compraba el 90,26 % de las acciones por 94 millones pagándolos así:

- 16 millones al contado para Bankia

- 6 para la Generalitat

- 72 millones a pagar en 3 años sin intereses en tres plazos de 24+24+24 con garantías del 90 % de las acciones del VCF + garantías personales de Peter Lim. Lim pretendía subrogarse al crédito de Bankia a la Fundación.

3.- Se engañó a los patronos diciendo que Lim dejaba en 2019, pasados 5 años, la deuda del VCF en 27,7 millones de euros.

Se manipuló la información.

La realidad es que Lim reducía la deuda BANCARIA del VCF con Bankia ( 219) y La Caixa (25 ) cuyo total es de 244.

Pero no reducía la deuda total del club de 352 a 27,7.

Y para más INRI, para que sólo la deuda bancaria de 244 millones quedara reducida en 5 años a 27,7, el gran plan de Lim pasaba porque Bankia perdonara 106 millones de sus 211.

La Caixa nunca aceptó reducir nada, ni ninguna quita, porque La Caixa tiene refinanciado el pago de su deuda de 25,6 millones en 15 años. Gestión que quedó firmada por Manuel Llorente y el actual Director Territorial de la Caixa Bibiano Martínez.

4.- El Préstamo de 200 millones sin intereses, que Aurelio mal explicó y dijo que era de 295. ( En clave irónica: un error sin importancia de sólo 95 millones de euros- 15.830 millones de pts - Patético desliz ¿ o intencionado ? )

- 105 para pagar a Bankia los 211, perdonando Bankia 106. Al final no los aporta. Pretendía pagar a Bankia en 3 años SIN INTERESES a 35 millones anuales.

Finalmente el VCF sigue teniendo la misma deuda con los bancos 211 + 19 con Bankia + 25,67 con La Caixa. Y ese total de 255,6 millones está garantizado por el solar recalificado del viejo Mestalla y por 30 millones anuales de derechos de TV y 10 de ingresos por abonados. No hace falta más garantía de Lim porque Bankia y La Caixa tienen sobradas garantías de cobro.

- 60 para jugadores. Salvo afirmó que Lim aportaría los 60 millones además de Rodrigo y André Gomes que ya eran suyos. ¿ LO VA A HACER ?.

- 35 para liquidez en la temporada 14/15. Ya se han vendido a Mathieu, Pabón, Bernat, Ramí , con lo que en principio se equilibra el presupuesto y no harán falta.

5.- ACABABA EL NUEVO ESTADIO EN 2019.-

Lim se comprometía a comprar el viejo Mestalla por un mínimo de 150 millones y ese dinero aportarlo para acabar el nuevo Mestalla con el proyecto de Fenwick.

No se especificaba si en los 150 , además de los 96 para acabar el nuevo estadio versión low cost, además se le pagaba la deuda al Ayuntamiento de Valencia por la permuta

( 21 ), los 14 que queden por pagarle a FCC-Bertolin, más el polideportivo de los vecinos de Benicalap.

PERO AHORA NO SE PUEDE HACER, PORQUE EL ESTADIO ESTA HIPOTECADO POR BANKIA Y POR LA CAIXA.

¿ Va a poner Lim de su bolsillo el dinero para acabar el nuevo estadio en 2019 como se comprometió?. ¿ En caso de hacerlo que activo se va a quedar del patrimonio del club al no poderse quedar la parcela del viejo Mestalla recalificada ?.

Hay otras ofertas como Wanda que empezaban el estadio ya mismo y no dentro de 2 años.

6.- EL PEQUEÑO ACCIONISTA QUEDABA REDUCIDO AL 10% o incluso al 4 % si capitalizaba su préstamo.

Si no lo capitalizaba la sociedad le debía a Meriton 200 millones más. Aquí estaba la discusión técnica y el desacuerdo entre KPMG y PWC. Lo que para quien defendía a Lim era un préstamo de 200 millones convertible en acciones, para KPMG era mayor deuda.

¿ DE TODO ELLO CUAL ES LA REALIDAD A DIA DE HOY ?

De todo lo anterior ¿ qué queda ?

- Peter Lim pone 16 millones para Bankia, 6 para Generalitat, y 72 aplazados en 3 años sin intereses con garantía de las propias acciones , más la personal de Lim para comprar las acciones de la Fundación.

Al día de hoy que sepamos Lim no ha aportado garantías válidas y realizables para Bankia por los 72 millones que pretende aplazar en 3 años y pagar sin intereses.

- Lim no ha puesto todavía ni la fianza de 10 millones que se le exigía y sin embargo se le ha permitido entrar hasta el corazón y el fondo de los armarios del club para conocer todas sus tripas económicas.

- No pone ni los 105 millones que iba a prestar para rebajar deuda bancaria.

- No pone los 35 de liquidez porque de momento para obtenerlos se han vendido jugadores

- Ha cedido a sus jugadores Rodrigo ( menos goles que el delantero que ha fichado el Levante procedente de la misma Liga y peor equipo ) y André Gomes. Y que sepamos por desliz de Rodrigo , Lim avaló la operación de compra de Otamendi por 12 millones, quedándole un año de contrato, en el Oporto para tapar el circense error de Rufete y Ayala de juntarse con 4 extracomunitarios en Enero.

- Los jugadores no son propiedad del VCF. Son propiedad de Lim, les paga el salario el VCF y los disfruta el VCF. Realmente a Lim le interesaría a buen seguro que Rodrigo hubiese jugado en un equipo Champions más que en el VCF. Aquí sí que Lim ha hecho una concesión al club.

- No hay compromiso suficientemente atado para acabar el Nuevo Estadio.

-El entrenador que quería Lim es el que Amadeo Salvo ha fichado para contentar a Lim. Nuno ha llegado y para ello ha habido que indemnizar con 1.5 millones a Pizzi.

Salvo mintió diciendo primero que lo fichó al margen de Lim y luego que lo fichó porque era el que quería Lim y como iba a ser el futuro dueño por ello se lo fichó.

Jugadores como Kouyaté han sido rechazados por Jorge Mendes y han terminado fichando por el West Ham.

-El VCF y la Fundación se están plegando a una serie de exigencias lícitas por parte de Peter Lim en cuanto a lo que se llaman contingencias futuras:

- Porchinos . El club se está poniendo en una posición pre-sentencia del TS, como pre culpable de una situación de la que no es responsable.

Consideramos una barbaridad que el VCF esté asumiendo que en el caso de que el TS anule el PAI que recalificó los terrenos de Porchinos, es el club el que tendría deber de indemnizar a aquellos que compraron los terrenos.

El VCF compró unos terrenos, que sometió a recalificación urbanística. La Generalitat, lo aprobó. Y una vez esos terrenos tenían un valor mayor fueron vendidos a la inmobiliaria y promotora Nozar por 166 millones de los que al VCF le quedaron limpios 84.

Si la recalificación fue incorrecta, el VCF no engañó a nadie y no puede ser considerado ni puesto en situación de pre-culpable de nada. Y Salvo lo está haciendo para agradar a Lim.

¿Quien va a asumir indemnizar a los bancos que se han quedado con los terrenos tras la quiebra de Nozar ? No puede ser ese el VCF, ni ser el motor de ese problema del que el VCF no es responsable.

Nadie: ni la Generalitat, ni el VCF, ni la Fundación, ni nadie va a firmarle a Peter Lim que si el TS anula la recalificación ( desconocemos si tiene posibilidad de nuevo recurso ) , va a indemnizar a los bancos BBVA...etc. con 101 millones de euros, cantidad que los abogados de Lim han sacado de una ecuación de fabricación propia como podrían haber sacado otra cifra.

-Newcoval. Solucionado porque no tiene ningún recorrido desde que Bankia acabó en Septiembre de 2012 con esa operación que era maravillosa para el VCF pero ruinosa para Bankia.

Pero nos preguntamos ¿ QUIEN LE EXIGE A LIM QUE CUMPLA SUS PROMESAS , Y SUS COMPROMISOS, AUNQUE NO QUEDE CASI NADA DE ELLOS, CON EL VCF CON TANTO RIGOR COMO SUS ABOGADOS CON LA AYUDA DE AMADEO SALVO Y AURELIO MARTINEZ ESTAN EXIGIENDOLE AL VCF ?.

Nos preguntamos esto y nos preguntamos si se lo preguntan los 19 patronos que quedan :

-¿ Dónde está el contrato de compraventa definitivo que es la verdad absoluta de por cuanto se vende el VCF.?

-¿Cuál es el precio de venta y cuales son las condiciones de venta y las obligaciones de Peter Lim con el VCF ?

-¿ Cuales son las garantías y avales que se han incluido para OBLIGAR a Peter Lim a cumplir sus compromisos , como él obliga al VCF con la colaboración de Salvo y Aurelio ?

-¿ Van a tener la vergüenza y dignidad responsable los 19 patronos que quedan de al menos leerse previamente el contrato con 3 días de antelación para estudiárselo y decidir en conciencia pero bien informados ?

-¿ Les van a dar Aurelio y Salvo , el contrato a los patronos con 3 días de antelación par que se lo estudien o pretenden otra vez que vayan al patronato con los ojos vendados y presionados por las redes sociales y las pancartas y las burdas manifestaciones( mas bien alborotadores ) ?

-¿ Alguien se ha planteado estudiar si alguna de las otras ofertas 'demonizadas' como Cerberus, Wanda o los árabes son mejores que la oferta adelgazada, casi anoréxica que ha quedado de Peter Lim?

Radio Valencia SER tiene toda la documentación de esas ofertas.

Información que no es sospechosa de estar contaminada por nadie porque es del informe de la consultora que defiende Aurelio Martínez.

( FUNDACION ) Y A AMADEO SALVO ( VCF ). ...... Seguiremos informando.