Lo que otros países sí han logrado con las pensiones y España, no

Analizamos con expertos los mecanismos con que articulan las reformas otros países de nuestro entorno ¿Cómo las construyen? ¿Qué nos diferencia? ¿Obligados a tener más hijos para tener pensión? ¿Es sostenible un modelo público?

Protesta en Madrid el 2 de febrero de 2019. / Jesus Hellin/NurPhoto (Getty Images)

Madrid

Hace unas semanas estallaba la negociación. Tres años de trabajos, que buscaban décadas de estabilidad, saltaron por los aires en apenas unas horas con la llamada electoral y el consenso, que algunos de los actores creían cercano, quedaba roto. La comisión del Pacto de Toledo fracasaba entre acusaciones de electoralismo o falta de ambición, incapaz de dar solución a la presión que se acerca para nuestro sistema de pensiones cuando, a partir de 2025 según la AIRef (Autoridad Independiente de Responsabilidad Fiscal), comience la presión de la generación del baby boom. Mientras España encalla en una cuestión central, otros países han afrontado reformas en los últimos años. Echamos un vistazo a otros pactos de Toledo, los que fueron posibles, los mecanismos que permiten a otros alcanzar el consenso.

Alemania

Alemania, cuna del sistema profesional y obligatorio de Seguridad Social, no cuenta con una comisión al estilo de la del Pacto de Toledo. La delegación parlamentaria a la que nos referimos en nuestro país con este nombre, que aborda los asuntos de pensiones y trabaja en los acuerdos que luego van al pleno para su aprobación, acoge en su composición todas las sensibilidades, desde los grupos mayoritarios hasta el grupo mixto.

Más información

En el país germano las reformas en materia de pensiones están sostenidas fundamentalmente por lo que llamamos la 'gran coalición'. SPD, CDU y CSU como añadido (tradición socialdemócrata y tradición demócrata-cristiana) llevan acordando la base del sistema de pensiones desde hace décadas.

El primer gobierno de gran coalición data de 1966 y, aunque sufrió y el SPD se desmarcó del acuerdo para que tres años después Willy Brandt fuera canciller, las tensiones políticas entre los grandes partidos no han impedido pactar unos principios para el sistema de pensiones y sus sucesivos ajustes. El punto de referencia es impedir a toda costa la pobreza en la tercera edad. "Lo prefieren a asegurar unas pensiones fabulosas porque son pragmáticos", explica el director asociado de Analistas Financieros Internacionales, José Antonio Herce.

Pero el sostén de una buena pensión queda garantizado por mecanismos complementarios. "Las buenas empresas, no necesariamente las grandes, se hacen cargo de complementos de pensión para sus trabajadores contra su cuenta de resultados", planes de pensiones internos con condiciones muy ventajosas, añade Herce.

Además, "han buscado un sistema de revalorización que modera el crecimiento del gasto, pero también asume que hay que ir aumentando paulatinamente los recursos del sistema público de pensiones," afirma el catedrático de Economía Aplicada Santos Ruesga. Ruesga señala el modelo alemán como gran referencia para nuestro país. "Aunque no es la panacea, de momento lo han resuelto bastante bien".

Suecia

La crisis económica de los 90 motivó la creación de una comisión de sabios para la reforma del sistema de pensiones. El órgano nacido para la ocasión invirtió dos años en la redacción de un informe que luego remitió a los partidos y trabajó para convencerles de la conveniencia de su propuesta.

Aunque hubo que negociar ajustes, el peso de la reforma recayó sobre los criterios acordados por los técnicos. Hubo "una especie de Pacto de Toledo momentáneo", recuerda Herce, para su aprobación; pero desde entonces son comisiones de expertos, al margen de la batalla política, las que supervisan su contenido y cumplimiento.

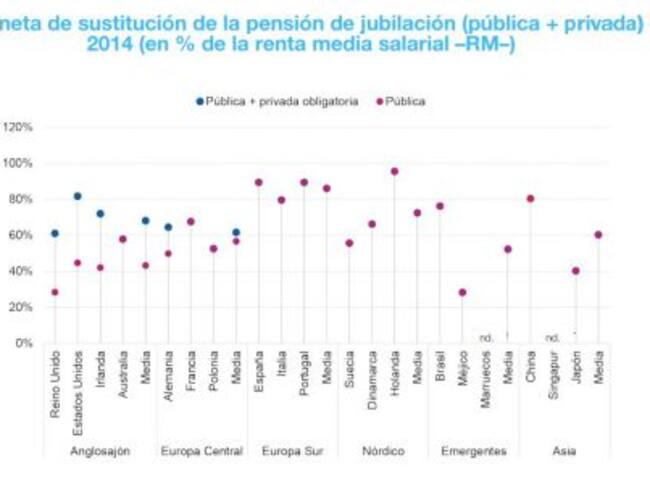

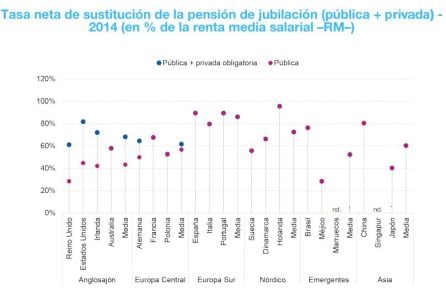

Gráfico sobre la tasa de sustitución de pensiones (relación entre el último sueldo percibido y el primer mes de pensión de jubilación). / Fuente: AFI y OCDE

Gráfico sobre la tasa de sustitución de pensiones (relación entre el último sueldo percibido y el primer mes de pensión de jubilación). / Fuente: AFI y OCDE

El modelo sueco se asienta en tres fuentes: una pensión pública básica que se actualiza con el IPC; otra nocional que procede del cálculo individual de las cotizaciones de cada trabajador, reflejadas en una cartilla; y otra parte privada. "Busca equilibrar ingresos y gastos sin alterar mucho los ingresos", sostiene Santos Ruesga.

Aunque introduce un factor de desigualdad con las cartillas individuales y el complemento privado, "en sociedades más ricas y con menos población, como es el caso de Suecia, eso no tiene una repercusión social tan importante como en sociedades más pobres, con menor capacidad de ahorro individual y menor recorrido en el sistema público de pensiones", dice el catedrático.

Reino Unido

Los británicos han afrontado una reciente reforma que experimenta con un nuevo modelo. Para llegar a esta propuesta se ha seguido la tradición en Reino Unido en materia de pensiones: constituir una comisión que suele encabezar una primera figura del mundo empresarial o académico junto a expertos en la materia. La comisión trabaja sin mediaciones políticas hasta que concluye su trabajo y lo presenta a los partidos como el camino a seguir.

Actualmente existe una pensión pública muy básica que supone a veces menos del 40% del último sueldo percibido (tasa de sustitución). Tras la última reforma, esta se complementa a través del NEST, un sistema privado de inscripción obligatoria para quienes empiezan a trabajar pero del que después es posible salirse. "Las tasas de abandono son muy bajas y el rendimiento que obtienen por su dinero muy bueno", señala Herce.

Países Bajos

El sistema neerlandés es uno de los más reconocidos del mundo. Como en Suecia, existen planes de pensiones de empresa casi obligatorios que complementan a una pensión pública básica. En los pagos a esos fondos de pensiones el empresario aporta alrededor de dos tercios del dinero y el trabajador el tercio restante. Es uno de los sistemas más eficientes de Europa, con un muy bajo índice de pobreza en la tercera edad según la OCDE y una tasa de sustitución (el porcentaje de pensión con respecto al último sueldo cobrado) que roza el 90%.

Por estos motivos no ha precisado reformas a fondo en los últimos años; pero una de sus principales características es que está sometido a un estricto control de carácter técnico que llevan a cabo instituciones públicas especializadas.

El Banco Central de los Países Bajos (DNB) ejerce un férreo control sobre la situación financiera de las compañías gestoras de fondos de pensiones y la Autoridad de Mercados Financieros (AFM) vigila su comportamiento. De esta manera, impiden que arriesguen el dinero y les obligan a contar con un fondo de reserva en caja, es decir dinero líquido para pagar, del 105% de sus obligaciones.

Estados Unidos

En general los consejos de los sabios se dejan en segundo o tercer plano en nuestro país, algo que no ocurre en la misma intensidad en los países vistos, lamentan los expertos. "Lo más habitual es que se utilicen para dar un barniz de apariencia técnica a unas intenciones ya previas", protesta uno. El profesor Santos Ruesga formó parte de la comisión de sabios creada para la reforma de 2013 que realizó el gobierno de Rajoy.

"Me negué a aprobar el informe final porque ya se había partido de una base" incluso antes de cualquier debate: reducir la pensión pública. "Era evidente aunque nadie se atrevía a hacerlo explícito", argumenta. El profesor Herce coincide en el diagnóstico en cuanto a la volatilidad fruto del interés electoral y señala, en contraposición, a las comisiones estadounidenses.

La Social Secutity Administration cuenta con un Chief Actuary, un órgano que elabora los informes en materia de pensiones y explica la situación ante el Congreso; pero que cuenta con gran independencia y está formado por técnicos expertos en la materia ajenos a la política partidista. Por ejemplo, su actual subdirector, Stephen Goss, ingresó en el Chief Actuary en 1973 y desde entonces se ha mantenido en él al margen de los cambios de gobierno.

La comisión evalúa el sistema de pensiones y redacta informes exhaustivos cada vez que detecta algún problema. Revisa el sistema para actualizarlo con frecuencia, a veces basta con que pasen cinco años. La última ocurrió entre los años 2015 y 2016, en plena campaña electoral. "Y nadie en la campaña, que fue muy dura, habló de pensiones, no fue un asunto con el que se hiciera campaña" porque se mueve al margen, apunta José Antonio Herce, más allá de la limitada generosidad del sistema estadounidense.

¿Estamos obligados a tener más hijos si queremos tener pensiones?

"Mire, eso de contar si hay más de unos o de otros y cuántos más necesito de cada uno es demografía ganadera", no es serio, insiste el demógrafo e investigador del CSIC Julio Pérez. Hay, en su opinión, grandes intereses que explican estos cálculos que considera incorrectos. "Hay razones ideológicas y hay intereses económicos en torno al asunto de las pensiones", de manera que un éxito social, la vejez, se presenta como una amenaza.

Pérez mantiene que no es cierto que sepamos que el sistema no es sostenible porque habrá demasiados jubilados. "Es un absurdo que simplemente con la relación entre unas edades y otras pretendamos anticipar cómo va a ser el futuro. Dígame usted primero cuánto van a producir los que trabajan, que es lo que explica que hoy, con más pensionistas que nunca, vivamos en un país que está mucho mejor que en ningún momento de su historia". Y subraya que la demografía no debe pervertise para apuntalar las intenciones de los gobernantes. La demografía tiene sentido "para decirle al Estado cómo debe servir a la población, y no al revés, decirle a la población cómo debe comportarse para resultarle útil al Estado".

El catedrático de sociología y experto en demografía Antonio Izquierdo cree que el fatalismo está muy relacionado con el modelo económico. "Nuestro Estado del Bienestar no tiene que ver directamente con el envejecimiento demográfico. Antes tiene que ver con muchos otros factores: la fiscalidad, el nivel de cotizaciones, la cantidad de empleos cualificados para universitarios que tiene un país, etc."

Ambos coinciden en señalar que no se puede sacar una conclusión del futuro del sistema basándonos en que nada cambiará. Para entonces, como hoy con respecto al pasado, "nuestro rendimiento será seguramente mayor". "La gente de 60 años es hoy muy diferente a como era antes. Si yo le planteo a alguien si Clint Eastwood es productivo, ¿me dirá que no?", afirma Izquierdo. De forma más cruda y gráfica lo define el científico del CSIC: "dos bombas atómicas demostraron que los ejércitos no son más poderosos por ser más voluminosos".

Tendencias y sostenibilidad ¿Destinados a un sistema exclusivamente privado?

La principal corriente reformadora, con matices entre los sistemas que buscan un equilibrio y los que casi renuncian a él, ha sido la de limitar la inversión del Estado. Es decir, o intentar pagar con el mismo dinero a más pensionistas, pagándoles, por tanto, menos; o introducir elementos de los sistemas de capitalización, los privados.

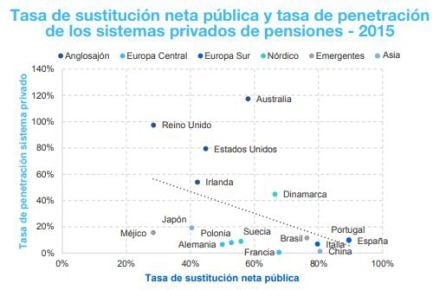

Penetración de los sistemas privados por países. / Fuente: AFI y OCDE

Penetración de los sistemas privados por países. / Fuente: AFI y OCDE

Las estimaciones de la AIRef señalan que el gran embudo del 'baby boom' empezaría a reducirse a partir de 2050, porque la pirámide de población refleja para entonces menos población en edad de jubilación. "Yo creo que un modelo enteramente público es perfectamente posible buscando más ingresos, modelos alternativos" para, a través de impuestos, financiar las pensiones durante ese periodo, explica Santos Ruesga.

Descubre la nueva app de Cadena SER Te ofrecemos una mejor experiencia de audio y video

Descargar"Es una cuestión ideológica", remarca, porque "hay países con mucha mayor presión fiscal y no pasa nada". Es España, la idea de Sánchez en la oposición de crear un impuesto a la banca, se disipó. José Antonio Herce señala la necesidad de mejorar la productividad, porque la pensión española es muy generosa en tasa de sustitución, "pero sueldos bajos dan pensiones bajas" que hacen sufrir sin un complemento privado "para el que hay margen".

Los países de nuestro entorno no han afrontado reformas significativas para aumentar los ingresos vía impuestos; pero lo cierto es que en Alemania o Francia las transferencias del Estado para el sistema de pensiones rondan el 20%, "en España no llegan al 10%", argumenta Santos Ruesga. La batalla del futuro se libra en el presente.

CADENA SER

CADENA SER