Cómo leer tu nómina: guía para comprender todos los conceptos salariales

Desde los devengos hasta las cotizaciones a la Seguridad Social, explicamos todos los apartados de tu factura

Te explicamos cómo se calcula el salario que recibes en tu cuena bancaria / Witthaya Prasongsin

No cabe duda que recibir la nómina es uno de nuestros momentos preferidos del mes. Ya sea de forma digital o impresa, la nómina contiene numerosos datos sobre el desglose de nuestros ingresos, incluyendo retenciones, indemnizaciones o dietas. Pero, ¿hasta qué punto estás seguro de comprender todos los conceptos que aparecen en tu nómina?

Más información

La nómina es un documento de carácter obligatorio que la empresa emite a sus trabajadores y en el que queda reflejado el cálculo de la cantidad que vamos a cobrar ese mes. Sin embargo, y aunque sea una información que manejamos mensualmente, desde la Plataforma Salarial EMT aseguran que más del 50% de los españoles no saben leer en su totalidad su nómina. Si te quedan dudas sobre los detalles que aparecen en tu factura, te ofrecemos una guía completa para que nada se te pase por alto.

Estructura de tu nómina

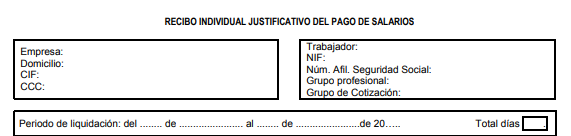

Encabezado

Tal y como queda recogido en el BOE, todas las nóminas deben incluir un encabezado con los datos que permitan identificar al trabajador y a la empresa. Estos son importantes para conocer la relación entre el empresario y el asalariado, el convenio al que pertenece el empleado y su antigüedad en la compañía. Estos son los detalles que podemos esperar encontrar en esta primera parte de la factura:

- Datos sobre la empresa: nombre de la empresa, domicilio social de la compañía, Código de Identificación Fiscal (NIF) y el número de Inscripción de la Seguridad Social.

- Datos del trabajador: nombre y apellidos junto con el número de DNI, Pasaporte o NIE del empleado, número de afiliación de la Seguridad Social, puesto de trabajo que se desempeña y el grupo profesional correspondiente del Convenio Colectivo, categoría y antigüedad, es decir, el día que comenzó la relación profesional.

Periodo de liquidación

Además, como la nómina es una factura, en la primera parte del documento se incluye el periodo de liquidación, donde se hace referencia a los días trabajados por los que se está recibiendo el pago salarial. Este suele ser de un mes, haciendo referencia a 30 días de trabajo independientemente de si el mes recogido en el papel es de 28, 30 o 31 días y del hecho de que, en realidad, dentro de un mes suele haber un total de 22 días laborales.

Así deben verse el encabezado y el periodo de liquidación en nuestra nómina

Así deben verse el encabezado y el periodo de liquidación en nuestra nómina

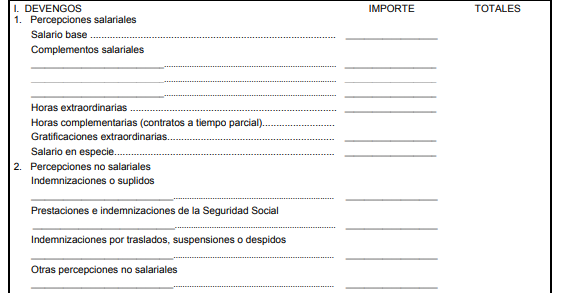

Devengos

En este apartado de nuestra nómina se recogen los ingresos brutos que le corresponden al trabajador por el periodo trabajado. Aquí se incluyen tanto las percepciones salariales, como el salario base o los complementos, y las percepciones no salariales, es decir, aquellas que no tributan como salario y no han de superar el 30% de las percepciones salarires, como indemnizaciones o despidos.

Percepciones salariales

- Salario base: el salario mínimo fijado por el convenio al que pertenece el trabajador. Con la aplicación del SMI de 2022 en 1.000 euros, la Plataforma Sindical EMT recuerda que la cifra en este apartado no debe ser menor de esta cantidad en el caso de realizar una jornada completa de 40 horas semanales.

- Complementos salariales: aquí se recogen las cantidades extraordinarias percibidas en relación a su actividad laboral. Estas pueden tener relación con la formación académica del empleado, resultados obtenidos, trabajo realizado en días no lectivos o nocturnidad.

- Horas extraordinarias: apartado donde quedan refladas las horas desempeñadas fuera del horario laboral, ya sean voluntarias o forzosas.

- Gratificaciones extraordinarias: las dos pagas extras, la de Navidad y la que nos correponde según convenio. Así, el trabajador recibirá catorce pagas, aunque se puede recibir el salario prorrteado en 12 pagas (una cada mes).

- Salario en especie: el salario percibido como retribución en especie y sobre el que no se aplica el IRPF. Este puede ser seguro médico, kilometraje o tickets restaurante.

En el apartado de Devengos se incluyen las percepciones salariales y no salariales

En el apartado de Devengos se incluyen las percepciones salariales y no salariales

Percepciones no salariales

- Indemnizaciones o suplidos: todos aquellos gastos que el trabajador ha tenido que asumir durante el periodo recogido en la nómina para realizar su actividad laboral. Esto puede ser dietas, gasto de material o transporte.

- Prestaciones e indemnizaciones de la Seguridad Social: prestaciones por traslados, despido o suspensiones, al igual que aquellos gastos asumidos por las empresa por incapacidad o desempleo.

Al final de este apartado debe incluirse el total devengado que es, en realidad, el salario bruto. Es importante saber que esta cantidad no es la que va a llegarte a la cuenta a final de mes, sino la cantidad que cobras.

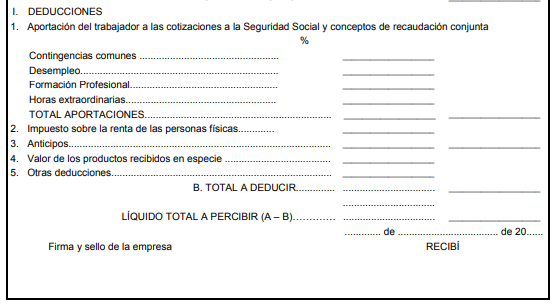

Deducciones

La nómina incluye un apartado de deducciones en el que se refleja todas las retenciones aplicadas en relación al IRPF, a la Seguridad Social, horas extraordinarios y desempleo, entre otras. Entre las deducciones que se aplican a nuestra nómina cada mes encontramos las siguientes:

Cotizaciones a la Seguridad Social

- Contingencias comunes: cotizaciones que cubren situaciones de accidente laboral, maternidad, enfermedad o incapidad temporal. El trabajador debe asumir un 4,70%.

- Desempleo: es la cantidad destinada a cubrir el desempleo. Esta cantidad varía según el tipo de contrato: general (1,55%), duranción determinada a tiempo completo (1,60%) y duración determinada a tiempo parcial (1,60%).

- Horas extraordinarias por fuerza mayor: tienen una retención baja al ser horas trabajas de forma involuntaria.

- Horas extraordinarias sin fuerza mayor: en este caso, al entenderse como horas totalmente voluntarias, la retención puede aumentar hasta el 4,7%.

La nómina mensual debe recoger todas las deducciones aplicadas sobre nuestro salario

La nómina mensual debe recoger todas las deducciones aplicadas sobre nuestro salario

Impuesto sobre la renta de la personas físicas

- Cantidad que corresponde a la contribución de la declaración de la renta del año siguiente. El porcentaje del IRPF aplicada es variable y depende de la situación personal del trabajador, situación familiar y su tipo de contrato. El mínimo a retener es del 2% y la media ronda el 15%.

- Anticipo: refleja el derecho de los trabajadores a recibir un adelanto de su salario y suele estar regulado por el convenio al que pertenece el empleado.

- Valor de los productos recibidos en especie: cantidad neta que refleje el empleo de productos y servicios de la empresa y percibidos comos salario en especie.

- Otras deducciones: cualquier otra deducción no contemplada en los apartados anterior, como la cuota sindical o la devolución de préstamos.

Tras realizar todos estos cálculos, la nóminda debe recoger el líquido total a percibir, es decir, la cantidad que finalmente recibiremos en nuestra cuenta bancaria una vez la empresa realice el pago.