Seis de cada diez viviendas en España se compran al contado

De enero a octubre se vendieron 832.756 viviendas, pero solo pasaron por notaría para hipotecar 323.998, es decir, el 38,9%

Más de la mitad de las compras de viviendas en España se hace al contado

El código iframe se ha copiado en el portapapeles

La vivienda ha seguido encareciéndose a pesar de que cada vez menos españoles pueden acceder a una hipoteca. La queja más habitual de los ciudadanos es que las hipotecas son más caras que en Europa, las nóminas más escasas y los bancos más duros con sus condiciones. El mercado inmobiliario sigue caliente porque, entre otras razones, la mitad de las compra-ventas de vivienda se hacen sin hipoteca. Las cifras que deja el Instituto Nacional de Estadística y que recoge en su último cuaderno económico Funcas demuestra que la vivienda se ha convertido, de nuevo, en el objeto del pelotazo especulativo. Apenas cuatro de cada diez compraventas han requerido hipoteca. La mayoría se compran ya al contado.

Más información

De enero a octubre, último dato disponible, se vendieron en España 832.756 viviendas, pero sólo pasaron por notaría para hipotecar 323.998, es decir, el 38,9% o dicho de otra forma, sólo cuatro de cada diez requieren hipoteca. La mayoría, seis de cada diez, se hacen a tocateja. O con otro tipo de financiaciones (fondos). Las cifras bajan si uno no cuenta a todos los compradores sino sólo a los que pasan por una inmobiliaria. Desde la Federación Nacional de Asociaciones Inmobiliarias, José María Alfaro, indica que hay entre un 35-40% de operaciones al contado. "Este 2023, un 32% de compradores han adquirido su vivienda sin hipotecas y este cifra ha aumentado cinco puntos porcentuales en tan solo un año.

Todas las cifras coinciden en que cada vez son más quienes pagan a tocateja. ¿Qué significa ese dato? Primero, ¿quién pide y paga esas casas sin pagar por el banco? Puede haber quien esté tirando de ahorros, los hay seguro, pero hay dos o tres claves que pueden indicar la vuelta al pelotazo urbanístico y a especulación con la vivienda en España. Primero, el grueso de esas compras son las llamadas “inversiones mayoristas” (family office y empresas de pequeña inversión) y no residentes, es decir, ciudadanos extranjeros con mucho poder adquisitivo que compran esas casas no para vivir sino para invertir. Y segundo, la mayoría de esas operaciones sin hipoteca se concentran en zonas turísticas y suelen ser segundas residencias, de nuevo, con extranjeros como principales compradores, admiten las inmobiliarias.

"México y Venezuela son los dos países que más se dejan notar, aunque también de Colombia o Brasil. Se está viendo que España ofrece oportunidades de inversión con una cierta seguridad", explica Alfaro. Y tercero, el ladrillo en España se ha vuelto a convertir en lo más rentable a la hora de invertir. La vivienda nueva ha subido un 11% en el último año, pocos activos garantizan esas rentas.

Conclusión: volvemos a tener especulación en la vivienda. Pero esta vez es algo distinta: no es general sino de élites económicas. Si en la década de los 90 y 2000 especulaban las familias ––el crédito a la vivienda crecía al 15% entonces y llegó al 25% entre 2004 y 2006–– ahora sólo especula el dinero, el gran dinero, de forma que el crédito hipotecario cae (un 3,7% ha caído desde diciembre de 2022 hasta hoy).

Serie histórica del flujo de financiación a vivienda. / Javier Ruiz Pérez

Serie histórica del flujo de financiación a vivienda. / Javier Ruiz Pérez

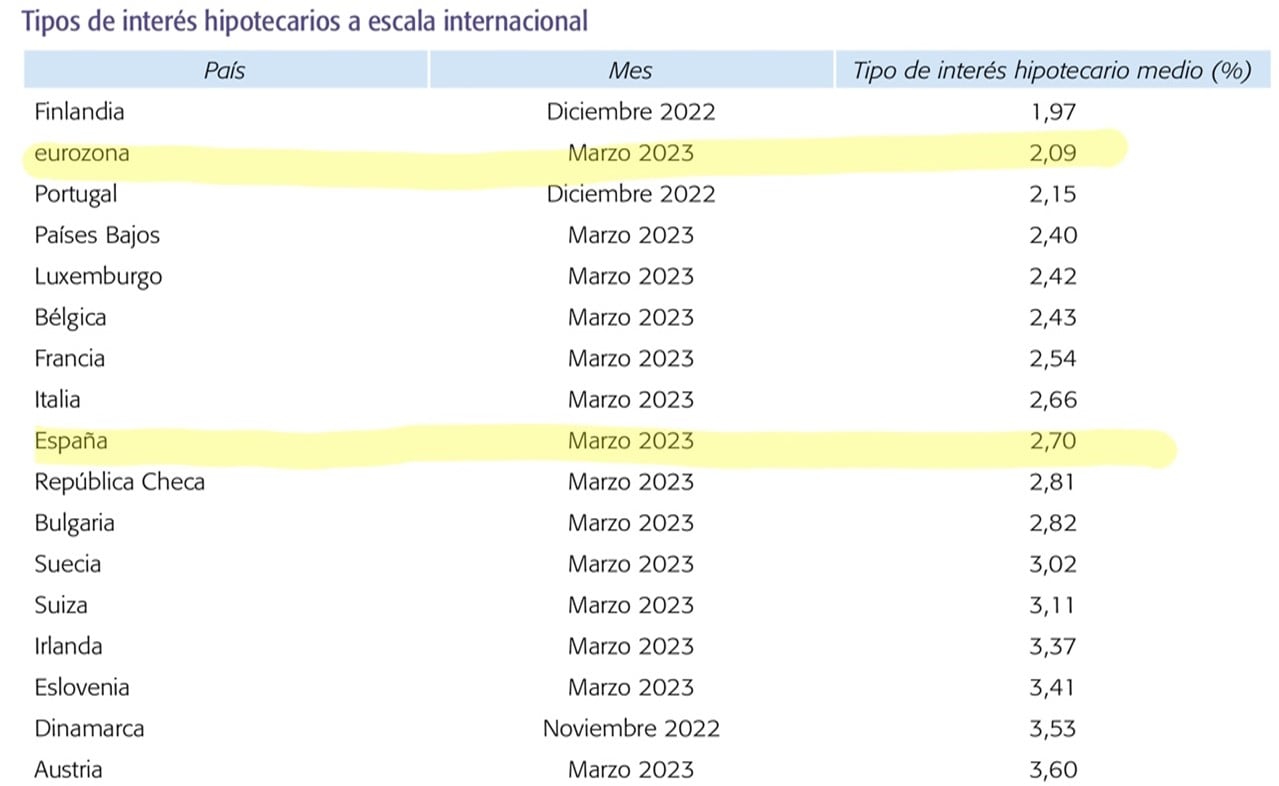

Esta se la visión de un lado, el de la demanda del dinero. ¿Qué ocurre con los bancos y las condiciones de crédito que ofertan? España tiene hipotecas más caras cuando se comparan con las de la Unión Europea. Si el tipo medio de concesión de una hipoteca en la Unión Europea es del 2,09%, en España es el del 2,7%. Más caro.

¿Qué significa en dinero? Que para la hipoteca media en España (145.000 euros), si en Europa se pagan 662 euros al mes, en España los bancos te cobran 705 ––43 euros más al mes–– o lo que es lo mismo, en España la hipoteca es 516 euros al año más cara que en Europa.

Descubre la nueva app de Cadena SER Te ofrecemos una mejor experiencia de audio y video

DescargarAsí que sí, hipotecarse en España es un problema, pero sólo para los que necesitan dinero. Los que lo tienen son los que están calentando el mercado o más bien algunos mercados porque los inversores sólo quieren casa en algunas zonas:

- 6,6% ha subido el precio en Canarias en un año

- 5,8% en Andalucía, mucho más en costa…

- Frente al crecimiento nulo de Castilla la Mancha o Extremadura donde apenas sube un 1%.

Así que vuelve la especulación inmobiliaria a España, si alguna vez se fue, pero ahora va por barrios y por estratos sociales.

Tipos de interés hipotecarios a escala internacional. / Javier Ruiz Pérez

Tipos de interés hipotecarios a escala internacional. / Javier Ruiz Pérez