El Supremo dicta que los impuestos de una hipoteca corren a cargo del banco

Los jueces creen que cobrarle este impuesto al cliente ha sido "un evidente exceso reglamentario"

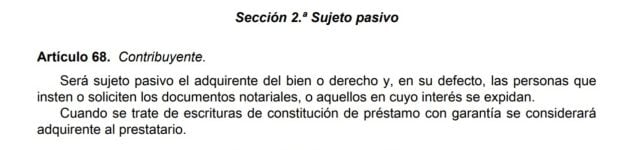

La sentencia anula el artículo 68.2 de la norma que regula este impuesto que oscila entre el 1,5% y el 1,5%

Los jueces dictan en una sentencia que el impuesto derivado de las escrituras debe ser pagado por el banco y no por el cliente. Esta sentencia anula el artículo 68.2 de la norma que regula este impuesto. / GETTY IMAGES

Madrid

Los impuestos derivados de la inscripción de una hipoteca corren a cargo del banco y no del cliente. El Tribunal Supremo ha decidido cambiar su propia doctrina, eliminar un artículo de la norma que regula este impuesto y establecer que el impuesto sobre actos jurídicos que pesa sobre las escrituras públicas de hipotecas corre a cargo del banco y no del que firma la hipoteca.

Más información

Los jueces tienen en cuenta que el negocio inscribible a través de una escritura es la hipoteca y que el único afectado e interesado en formalizarlo a través de una escritura pública es el banco y no el cliente. "No nos cabe la menor duda de que el beneficiario del documento que nos ocupa no es otro que el acreedor hipotecario", dicen los jueces, añadiendo que "sólo a él le interesa la inscripción de la hipoteca" ya que carece de eficacia si no se inscribe en el Registro de la Propiedad.

Cargar este impuesto al hipotecado y no al banco constituye, dice el Supremo, "un evidente exceso reglamentario que hace ilegal la previsión contenida" en el artículo 68.2 de la norma que rige este impuesto, el Real Decreto 828/1995, que depende de cada comunidad autónoma y no de la Agencia Tributaria.

La decisión de la sala tercera del Supremo abre la puerta a que personas que ya han pagado este impuesto puedan reclamar su devolución y pago por parte del banco, teniendo en cuenta que los ejercicios fiscales desde 2014 hasta la actualidad no están prescritos. La cuantía que supone este impuesto varía en función de la comunidad autónoma, socilando entre el 0,5% y el 1,5%: en este caso el Supremo le da la razón a la Empresa Municipal de la Vivienda de la localidad madrileña de Rivas frente al Estado y la Comunidad de Madrid.

El segundo párrafo del artículo queda eliminado / BOE

El segundo párrafo del artículo queda eliminado / BOE

Los jueces reconocen "la solidez de buena parte de los argumentos" en los que, hasta ahora, se obligaba al cliente a pagar estos impuestos, pero aseguran que "debemos corregirla porque entendemos que el obligado al pago del tributo en estos casos es el acreedor hipotecario" ya que es en su interés en el que se documenta una hipoteca a través de una escritura pública.

Dardo al legislador

El Tribunal Supremo aprovecha su sentencia para criticar la redacción ambigua de la norma y que si quería dejar claro que el impuesto tenía que correr a cargo del cliente "debería haberlo declarado expresamente al contemplar en su articulado el préstamo con garantía hipotecaria". También señalan los jueces que "si no lo hizo fue porque consideró que lo verdaderamente relevante en el repetido negocio complejo, a efectos de su sometimiento a gravamen, era la necesidad de inscripción".

La sentencia da la razón a la EMV de Rivas, que ahora podrá recuperar los 22.566,47 euros que pagó de más en este impuesto. La resolución cuenta, además, con el voto particular contrario del recién incorporado Dimitry Berberoff, que advierte que este giro jurisprudencial "supone rechazar las premisas y argumentos que fundamentaron el anterior criterio" que afectan, entre otras cosas, a "los límites del principio de legalidad en materia tributaria, la delimitación de las tenues fronteras entre la analogía prohibida en el ámbito tributario y la utilización de criterios interpretativos sistemáticos".