ATE: Alerta Tsunami Económico (IV)

Consecuencias económicas para el Valencia CF y para Peter Lim si la Actuación Territorial Estratégica queda anulada o no se pudiera prorrogar; la SAD podría quedar al borde de la Causa de Disolución, si no se le inyecta capital: como mínimo 120 millones de euros

Consejo de Admón VCF: la mano ejecutiva de Peter Lim. / VCF

Valencia

En los 3 artículos anteriores, hemos analizado lo siguiente:

ATE 1: Actuación Trilera Evidente. Una opinión del que esto firma sobre lo generosa que ha sido la Administración con el Valencia CF, dándole recalificaciones aquí y allá (como dijo Soler: “Pelotazos"), metiéndole diamantes urbanísticos en el bolsillo, con el único fin de que acabara el Nuevo Estadio; y que ya es hora que el club y su máximo accionista cumplan la legalidad y acaben el Nuevo Estadio.

ATE 2: Actuación Torpe Extrema. Analizamos si la Administración tenía la obligación legal de obligar, valga la redundancia, al Valencia CF a cumplir el plazo de acabar el estadio antes del 30 de mayo del año que viene. Y si la tenía y no lo hacía, en qué problemas se podían meter. Sobre todo estando pendiente de cumplirse la sentencia del Tribunal Supremo (que no ha caducado) de derribo de la ampliación que hizo Roig en 1996 de las gradas de Mestalla.

ATE 3: Abandono Temerario Empresarial. Analizamos las consecuencias urbanísticas que tenía la posible anulación de la ATE. Si la ATE cae, el Valencia CF dispondrá de menos metros de edificabilidad (para construir pisos y centro comercial y/u hotel ) en el solar del viejo y del nuevo Mestalla; y esto le llevaba a un escenario malo o peor, en función del número de metros que le quedaran.

En este artículo, que será el 4º de un serial de 5, vamos a analizar la consecuencia final de todo: las consecuencias económicas para el club, pero también fundamentalmente para el accionista mayoritario (que NO el dueño).

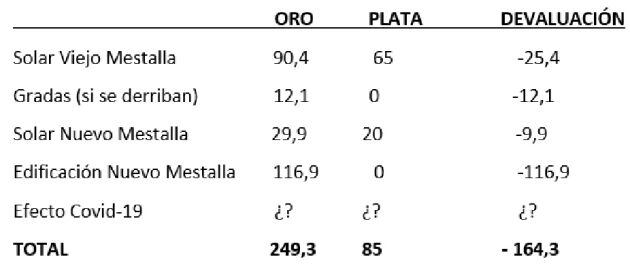

Debemos partir del cuadro-podium que publicamos en el artículo anterior. Había 3 versiones de calificación urbanística en función de la decisión que tomara la Generalitat y el Ayuntamiento de València. Las califiqué como Oro, Plata y Plomo (no usé bronce porque esta última versión Plomo es peor que mala).

Podium escenarios urbanísticos VCF. / SER Valencia

Podium escenarios urbanísticos VCF. / SER Valencia

Si ven el cuadro superior, deben saber que ese mismo cuadro lo manejará en breve la auditora Amparo Ruiz Genovés, de la empresa de auditoría que analiza las cuentas del Valencia CF desde hace como mínimo 4 años: Ernst & Young. Ojo aquí porque empiezan las curvas y la zona montañosa.

Las S. A. tienen que tener una especie de policía que te pasa el scanner para dar el visto bueno de que las cuentas que estás presentando a Peter Lim, que tiene el 82%, y a las 47.200 personas con nombres y apellidos, que son los restantes accionistas y que tienen el 18%, son fiel reflejo de la realidad.

La policía (Amparo Ruiz Genovés), de la jefatura de policía (Auditora E&Y), no puede cantearse y mentir y decir que el carnet está en vigor si no lo está. Porque si luego ese conductor (Consejo de Administración del Valencia CF), con el carnet caducado o retirado (las cuentas 'tuneadas' y borrosas), sigue conduciendo el coche (la SAD Valencia CF) y atropella a un peatón o tiene un accidente de tráfico (causa de disolución, porque las cuentas no reflejaban la realidad de la empresa) y hay heridos o muertos (la empresa se va al garete)... entonces, amigo mío, la policía (Amparo Ruiz Genovés) tiene un problema muy muy grave ante sus superiores (la propia compañía auditora Ernst&Young, obligada a defender su prestigio y solvencia), ante el ICAC (Instituto de Contabilidad y Auditoría de Cuentas del Ministerio de Economía), ante los socios, los acreedores y, finalmente, ante la Justicia.

Un auditor es como un notario y, aunque le pague la empresa a la que audita y ésta quiera que la foto de sus cuentas sea en color, si la foto está borrosa y en blanco y negro y la auditora la presenta falseada en color para satisfacer a su cliente, se está metiendo en un problema muy pero que muy grave. Entre otras cosas porque el marrón se lo come ella y la empresa queda a salvo, porque ha sido la auditora la que está liberando de responsabilidad al club que ya tendría coartada: “¡Ah! A mí que me registren. Mi foto está en color (el balance de la sociedad) y yo no soy el fotógrafo (auditor). Pregúntele a la fotógrafa (auditoría), porque ése no es mi problema".

Así que aquí le va a tocar a Amparo Ruiz Genovés (Auditora nº05220) tener que hacer su trabajo con rigor; algo que a lo mejor no va a ser nada agradable. Pero... ¡es lo que hay! Que el VCF haya llegado a tener estas cuentas no es su responsabilidad, pero la fiel fotografía de ellas, SÍ.

Dª Amparo va a tener que actualizar los valores económicos que figuran en las cuentas de la sociedad sobre los dos solares del viejo y nuevo Mestalla y sobre el donut de cemento. Hasta ahora, la auditora ha ido manteniendo con respiración asistida unos valores altísimos, porque se ha mantenido en estos dos últimos años la expectativa de venta del solar del viejo Mestalla y acabar el nuevo Mestalla. Se ha mantenido cogido con pinzas con:

- La contratación de Deloitte ( Gerardo Yague y su equipo) que iban a hacer una Escalera de Color:

- Vender el viejo Mestalla+

- Conseguir el comprador del solar +

- Conseguir el comprador para el centro comercial +

- Lograr otro crédito para acabar el nuevo Mestalla +

- Lograr las garantías para dicho crédito.

Y todo ello sin que Peter Lim tuviese que rascarse el bolsillo.

A Gerardo Yagüe y Deloitte Valencia (supongo que no habrán cobrado, al tener 0 éxito en el objetivo) ha tardado justo 2 años en caérsele encima su propio castillo de naipes. Se le han caído encima sus elegidos: José Luis Santa Isabel y Juan Casares (los de ADU). Ahora ya no hay nada. Ni ADU, ni Ceetrus, ni Grupo Lar, ni 142 millones, ni 90... Es más, es probable que no estén ya ni los diamantes de la ATE.

¿A dónde se agarra la auditora este 30 de junio para mantener las altas valoraciones de los dos solares y el donut? Y usted se preguntará: ¿qué importancia tiene eso? Mucha. El balance de una sociedad es como la analítica médica de un humano para saber su estado de salud. Y no es lo mismo pedir trabajo con una analítica mala que con una buena. Y no puede usted pedirle al médico (la auditoría) que, por desesperación, porque necesita el trabajo, le ponga que está como un roble, si en realidad está usted enfermo o muy enfermo. Porque empieza usted a trabajar, le da un ataque de lo que sea y al médico se le ha acabado la carrera y le cambiarán la bata de médico por el mono rayado de cebra de prisiones.

El balance de una sociedad es como si usted va a pedir un préstamo hipotecario al banco y tiene que mostrar su nómina, sus otros gastos, sus otros ingresos, el coste del piso que se va a comprar, su contrato de trabajo si es fijo o temporal, la empresa en la que trabaja si es fuerte o no, etc. Todo eso es su ficha de cliente para el banco. Pues no es lo mismo para el banco que su ficha de cliente sea positiva que dudosa o mala. En un caso u otro le darán el préstamo hipotecario o no se fiarán de usted y no se podrá comprar la casa.

Para concluir deben saber que el 'aeiou' de los auditores es que deben usar lo que se llama "principio de prudencia". Es decir, ante la duda en las valoraciones deben usar el valor más seguro, el más conservador, el que más se acerque a la realidad. O sea: nada de humo. Vamos al grano.

EL BALANCE:

¿Qué es el Activo?

Todo lo que tienes en tu patrimonio: valor de compra de los jugadores, terrenos, dinero en caja, deudas de terceros a cobrar, propiedades de diversa índole…

¿Que es el Pasivo?

Todo lo que debes a bancos, jugadores, clubes, proveedores, deudas futuras seguras, deudas posibles que han sido provisionadas (Porxinos), deudas con Hacienda, multas recurridas...

Actualmente la valoración que la auditora tiene autorizados a los 3 activos inmobiliarios principales del VCF están en 'Valor Oro y Brillantes' del podium y son los siguientes:

- Solar Viejo Mestalla: 90,4 millones.

- Ampliación Grada de la Mar: 12,1 millones.

- Solar Nuevo Mestalla: 29,9 millones.

- Obra (donut de cemento) Nuevo Mestalla: 116,1 millones.

Les explico:

SOLAR VIEJO MESTALLA

La valoración del solar del viejo Mestalla se puso a raíz de la compra de Juan Soler de la torre R1 de 18.441 m2 de edificabilidad. El total de 6 torres de pisos sumaban entre todas 89.000 m2. Soler la compró por importe de 90 millones de euros en 2008. Aquella operación ya hubo que hacerla, porque si no el club entraba en causa de disolución y hubiese dado en aquella fecha 53 millones millones de pérdidas, porque Soler había estirado más el brazo que la manga, gastándose la herencia antes de tenerla vendida. La realidad es que sólo fue un maquillaje contable, porque en dinero al club sólo entraron 13,5 millones (el 15%). Ese dinero se le tuvo que devolver a Soler recomprándole la Torre, porque la empresa Urbanas de Levante, con la que Soler compró la torre, presentó concurso de acreedores y había que evitar así que parte del suelo quedará en manos de sus acreedores.

Desde entonces se ha quedado esa valoración. ¿Pero cuál es la realidad HOY? ¿Vale el solar del viejo Mestalla 90,4 millones HOY? La realidad es que tenemos dos referencias actuales reales:

1.- Empresas serias como CEETRUS y Grupo LAR llegaron hasta los 90 millones, de los cuales había que descontar 11 entre la reparcelación y el derribo. Es decir, al VCF le entraban 79 millones.

2.- La tristemente famosa ADU Cooperativa firmó una exclusiva por 142 millones... que nunca pagó ni pudo conseguir. Era un valor irreal.

Vamos a buscar acercarnos a un valor real pero tendremos que ir quitándole capas a la cebolla que irán minorando dicha cifra.

1.- Las cifras anteriores fueron ANTES del Coronavirus. ¿Qué efecto de recesión va a tener ahora sobre los inmuebles?

2.- Todo lo anterior eran valoraciones con la versión urbanística Oro y Brillantes. ¿Pero qué vale hoy el suelo con efecto Coronavirus? ¿Qué vale si cualquier empresa quisiera comprarlo de verdad y sabe que, como mínimo hasta 2025, no puede disponer del solar para vender sus pisos? ¿Qué vale el solar del viejo Mestalla tras un proceso de venta fallido (Deloitte) y un contrato de venta fallido (ADU)?

Y ahora quítenle la versión Oro y Brillantes (97.225 m2) al solar, por si cae la ATE. Y déjenlo en la versión Plata (61.447 m2). Eso en el mejor de los casos, pero no está claro que el solar, si cae la ATE, no vaya a caer a la valoración Plomo (suelo deportivo).

Vamos a colocar con nuestro mejor principio de prudencia, pero en positivo, valoraciones a los 3 escenarios. La diferencia principal entre Oro y Plata es que se perderían 36.000 m2 de Edificabilidad para un centro comercial. Esos m2 los había comprado (jamás me creí que los pudieran pagar por su tamaño) una empresa llamada Edificios Mestalla por 25 millones de euros. Así que, de la versión Oro a la Plata bajaremos 25 millones. Y de Plata a Plomo ya sería bajar a suelo deportivo sin posibilidad de edificación:

ORO: 90,4 millones de euros

PLATA: 65

PLOMO: 10

NUEVO MESTALLA: SOLAR Y EDIFICACIÓN A MEDIO CONSTRUIR

El solar del Nuevo Mestalla era propiedad del Ayuntamiento. El club lo compró tras una tasación independiente de 3 tasadores distintos por 45 millones de euros. El club entregó al Ayuntamiento como parte de pago: solares que compró por otras zonas de la ciudad por importe de 26 millones y otros 19 que los está pagando a plazos en 10 años. Y de los que le quedan por pagar 13.

La auditora tiene valorado el solar del Nuevo Mestalla en 29,9 millones de euros. El donut de cemento (sólo la obra, la edificación a medio acabar) está valorada en 116,1 millones de euros, que es lo que el club se ha gastado en la obra, excavaciones, etc. Total valoración Nuevo Mestalla (Solar+Obra): 146 millones de euros.

Y vamos a la cebolla otra vez. Empezamos a quitar capas.

Esa valoración es con la versión urbanística Oro y Brillantes, que incluye 39.855 m2 de edificabilidad terciaria hotelera junto al nuevo estadio. Y, además, con 3.000 plazas de parking. Pero si la ATE se anula porque se incumple el plazo de acabarlo el 30 de mayo de 2021 o no logran una prórroga, esos metros de terciario hotelero se pueden anular.

Pero es que, además, no existirían los 43.810 metros de edificabilidad que ocupa el edificio del nuevo estadio (las gradas del donut de cemento). Es decir, dicha construcción sería irregular, estaría fuera de ordenación, sin un nuevo acuerdo con el Ayuntamiento. Habría que derribarla.

¿Qué valdría ese donut de cemento, si cae la ATE, si Lim no pone el dinero para acabarlo, no lo consigue y, por tanto, sin posibilidad de acabarse el estadio? Porque ya no es que caiga la ATE, es que si se pierde la expectativa REAL de acabar el nuevo estadio, ¿qué vale el donut de cemento?

Y otra cosa más: ¿puede el Ayuntamiento mantener de por vida ahí ese impresionante mamut de cemento inservible? ¿Justifica el interés general su derribo si, después de 11 años parado, no tiene expectativa de ser acabado? ¿Qué efecto tiene eso en el balance de los 145 millones actuales a la realidad? Amparo Ruiz Genovés tiene la palabra…

Pero si el accionista mayoritario no da un paso adelante y compromete una ampliación de capital o fondos para acabar el estadio, la auditoría, por el famoso principio de prudencia y sin ni tan siquiera haberse iniciado un proceso de caducidad de la ATE, Ernst & Young, conociendo que se va a incumplir otro plazo más (30 de mayo 2021 -acabado el estadio y el polideportivo-), ya tendría suficientes argumentos y/o obligación contable para ACTUALIZAR las valoraciones y quitar la respiración asistida.

ORO: 146 millones de euros

PLATA: 20

PLOMO: 10

NOTA: Al final del artículo encontrarán un Anexo sobre lo que podría haber sido la EXCELENTE operación NEWCOVAL para el Valencia CF. Con lo criticada que fue aquella operación, cuando lean la información completa afirmarán que hoy ya se conformarían Lim y todos CON LA MITAD de lo que ingresaba el Valencia CF por aquel milagro.

CAUSA DE DISOLUCION

¿Qué es esto?

Cuando una sociedad tiene su patrimonio neto por debajo del 50% de su capital social entra en Causa de Disolución. Digamos que ésa es la fórmula matemática por la que se considera que una empresa está en grave peligro. En ese momento hay que inyectarle capital porque se está muriendo. Si no lo haces, la empresa suspende actividad y entra en liquidación de todos sus bienes para pagar todas sus deudas.

El capital social del Valencia CF en este momento es de 21,5 millones de euros. Debo significar que antes de la llegada de Peter Lim el capital social era de 51,6 millones y que el valor teórico contable de la acción era más del doble que ahora. El capital social ha ido bajando porque se lo han ido comiendo las pérdidas de gestión en la sociedad.

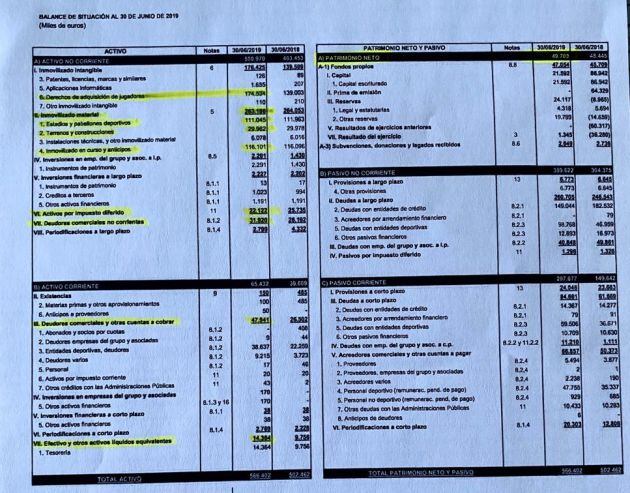

Balance de .situación cuentas VCF a 30 junio 2019 2 / VCF

Balance de .situación cuentas VCF a 30 junio 2019 2 / VCF

Si observan lo subrayado en amarillo, esas son las partidas del ACTIVO que están puestas como patrimonio del club pero a una valoración desactualizada totalmente con las circunstancias actuales. Y ahora vamos a ver cómo queda el Patrimonio Neto, con una actualización utilizando criterios de valoración de la versión Plata (en el mejor de los casos si se anula la ATE).

Cuadro estimación del viejo y nuevo Mestalla. / SER Valencia

Cuadro estimación del viejo y nuevo Mestalla. / SER Valencia

Explicación del Cuadro Anterior Minimizados los datos:

Cuadro resumen en cifras de valoraciones de los dos estadios. / SER Valencia

Cuadro resumen en cifras de valoraciones de los dos estadios. / SER Valencia

Conclusiones:

- En el Activo del Balance hay casi 250 millones del total de 566 que dependen de temas urbanísticos. Es una barbaridad: casi la mitad. El activo del club está seriamente comprometido y ligado a la realidad urbanística.

- Para actualizar tu Patrimonio Neto tienes que restar esos 164,3 de minusvalías en tu Activo a los 49,7 que figuran en el balance como Patrimonio Neto.

164,3- 49,7 = -114,6 Patrimonio neto negativo

- Esa cifra (114,6) no puede ser inferior al 50% de tu capital Social (21,5).

21,5 x 50% = 10,75 (esa cifra sería la mitad del capital social actual).

- Por tanto, para que tu capital social quede por encima de 10,75 necesitarás inyectarle al Patrimonio negativo de -114,6 la cantidad mínima de 125,4 millones para que el capital social quede por encima de 10,75.

125,4 - 114,6 = 10,8, que es mayor a 10,75 de capital social. En tal caso, si sólo inyectas eso, se te queda un capital social raquítico para una empresa como la SAD Valencia CF.

- La conclusión principal es que la sociedad necesitaría, con estas proyecciones, una inyección de capital de unos 125 millones de euros (redondeando) para no entrar en Causa de Disolución.

Si hiciese los cálculos con la versión Plomo, en la que, además del comparativo anterior, se caerían los 61.447 m2 de valoración intermedia del suelo del viejo Mestalla, que hemos valorado muy generosamente en 65 millones de euros, el problema sería mucho mayor: nos iríamos a una necesidad de ingreso de capital de alrededor de 190 millones de euros para no entrar en Causa de Disolución.

Tengan en cuenta que la mejor oferta realista (excluyendo la ilusionista de ADU) que hubo por la mejor versión del solar de Mestalla (97.225 m2) fue de 90 millones de euros, de los que había que descontar 11 para urbanizar y derribar, por lo que se quedaban en 79 brutos para el VCF. Si quien pagaba 79 millones brutos (antes del COVID-19) por 97.225 metros le quitas 35.778 m2 de centro comercial, seguramente serían muchos menos que los 65 que nosotros hemos valorado por hacer un cálculo positivo. Y que sepan que no hemos aplicado la recesión actual del efecto Covid-19. Pero, bueno, hemos querido hacer un cálculo intermedio, no catastrofista. Y aun así harían falta 125 millones de euros para reequilibrar el Patrimonio y no entrar en Causa de Disolución.

*Nota: es importante que sepan que estos cálculos son aproximados; no son exactos y están sujetos a los cálculos oficiales o a los que autorice la auditora.

¿Cómo se reequilibra el patrimonio neto negativo inyectando capital? Hay tres posibilidades:

1.- Ampliación de Capital.

2.- Ingresos por Venta NETA de jugadores.

Si se vende a Gayá por 30 millones, son 30 netos de ingresos. Si se vende a Correia por 20 millones: como costó 12 y se amortiza en 5 años (12/5=2,4), significaría que el ingreso neto contable sería de 20-9,6 que restan por amortizar = 10,4 millones de euros.

3.- Venta del Solar de Mestalla (según la recalificación Oro-Plata-Plomo que tenga, su valor será uno u otro). Imaginemos que se vendiera el solar por 100 millones de euros (para ello, se tendría que mantener la valoración versión Oro de máxima edificabilidad, con 97.225 m2).

Como el solar del viejo Mestalla está valorado en el balance en 90 millones + 20 del valor del propio estadio = 110), si se vende por 100, el efecto sobre el balance sólo es de -10 millones. Si fuese necesario inyectarle a la sociedad 127 millones de euros para reequilibrar su balance, se pueden utilizar cualquiera de las 3 opciones o incluso dos de las tres, o las 3 opciones a la vez.

Ejemplo 1:

- Ampliación de capital de 50 millones.

- Venta de jugadores por 77 netos: Gaya (30), Soler (35), Diakhaby (12).

La suma de ambas cosas: 127 millones de euros.

Con esos movimientos arreglas el balance Y, LO MÁS IMPORTANTE, te entran 127 millones en caja que puedes utilizar para acabar el nuevo estadio.

Ejemplo 2:

- Peter Lim compra la parcela de Mestalla por 100 millones de euros (no hace falta ni que sean por los 150 que dijo el 'garante' de la venta del club: Aurelio Martínez).

- Venta de 1 jugador por 30 millones de euros.

Ya tienes 130. Aunque, para ello, Lim tiene que negociar con Bankia y Caixa, porque el solar no puede comprarlo sin el permiso de los bancos: está hipotecado por importe de 145 millones (128 Bankia+17 Caixabank).

Si Lim no tiene prisa por usar el solar, no hay problema: lo sigue dejando en garantía a los bancos, el club sigue pagando su cuota anual de 14 millones de devolución de deuda y el dinero ingresado por la venta del solar + la del jugador va directo a acabar el nuevo estadio.

Ejemplo 3:

- Peter Lim da un golpe en la mesa de credibilidad y hace una ampliación de capital por 130 millones de euros que van directos a acabar el Nuevo Estadio. Ahí no hay nada que negociar con los bancos. Pero si Peter Lim está dispuesto a rascarse el bolsillo (que yo creo que no y ojalá me equivoque), se abren dos escenarios:

1.- ¿ Qué le interesa más a Lim?

Es evidente que, entre poner 130 millones a cambio únicamente de tener el 99% en vez del 82%, es preferible comprar el solar porque al menos el dinero que pones te sirve para tener un solar recalificado en la mejor zona de la tercera capital de España. Y si no tienes urgencia, algún día ese solar, cuando pasen todos los males, deberá valer dinero.

Igual que ha invertido en el proyecto inmobiliario Iskandar en Malasia, podría invertir aquí. Pero, como yo creo que está de salida y que no quiere comprometer más dinero aquí, no lo hará. Deseo equivocarme.

Proyecto Iskandar, en Malasia. / SER Valencia

Proyecto Iskandar, en Malasia. / SER Valencia

2.- ¿Qué le interesaría más al club?

Lógicamente al club le interesaría mucho más que Lim hiciese una ampliación de capital porque, de esta forma, le entraría el dinero limpio y, además, el club seguiría siendo el dueño del solar recalificado.

Llegamos al final:

Hay una conclusión clarísima. Esta SAD, este club y este accionista mayoritario NECESITAN ACABAR EL NUEVO ESTADIO porque si los políticos cumplen con su obligación legal y desde luego con la moral y si se anula la ATE, ésa es la ficha que hace caer todas las del dominó.

- Si se logra mantener la ATE, PRORROGÁNDOLA 12 ó 18 meses, DEBE SER CON LA ABSOLUTA GARANTÍA ECONÓMICO-JURÍDICA DE PETER LIM DE QUE EL ESTADIO SE ACABA. Y se acaba para que no suceda la cascada de malas consecuencias.

- Si no se logra mantener viva la ATE, porque los políticos se ven arrinconados y por iniciativa política propia o bien obligada porque les hagan cumplir la legalidad y tienen que iniciar el proceso de anulación de la misma, entonces empieza la película de miedo:

a) Proceso de anulación de la ATE.

b) La auditora tiene que actualizar y hacer fiel reflejo de la situación en el Activo del Balance de la Sociedad.

c) Disminución a valor Plata, en el mejor de los casos ( 61.447 m2 ), del viejo Mestalla o a valor Plomo (suelo deportivo casi sin valor).

d) También pierdes la recalificación y edificabilidad del solar del Nuevo Mestalla (39.855 m2 de terciario hotelero).

e) El balance de la sociedad se cae porque la valoración económica de los activos inmobiliarios se van a mínimos.

f) ¿Qué hace el club y qué hace el Ayuntamiento con el donut de cemento ahí parado 11 años? ¿Ordenan su derribo?

g) Si decides quedarte a jugar en el actual Mestalla porque Lim pasa de todo, hay que derribar 15.000 localidades de la ampliación de las gradas que tienen sentencia de derribo del Tribunal Supremo. Y al no haber expectativa de marcharte al nuevo estadio, cualquier vecino del barrio, cualquier ciudadano, al ser interés público, puede solicitar la ejecución de la sentencia, porque las gradas han invadido ilegalmente suelo público.

h) Contra todo lo anterior: o entran a la sociedad alrededor de 125 millones de euros o entra en causa de disolución el VCF S.A.D.

i) Si entra el VCF en causa de disolución y no se reequilibra el patrimonio, el accionista mayoritario con un 82% está pegándole un tiro a toda su inversión realizada en la sociedad (194 millones de euros).

Por tanto, el pegamento SUPERGEN, que pega todas las piezas de este jarrón a punto de rajarse del todo, es ACABAR EL NUEVO MESTALLA.

Y el responsable máximo de todo es quien tiene el problema gordo de verdad: la SAD Valencia CF.

Y esta SAD llamada Valencia CF es una de las empresas 'colonizadas mercantilmente' por Mr. Joseph Lim Eng Hock, presidente de Meriton Holdings. Más conocido por Peter Lim.

Así que, aquí tengo el gato y el cascabel. ¿Quién se lo pone?

*ANEXO NEWCOVAL (año 2011-2012):

Quiero hacer un paréntesis aquí para afirmar que, de las pruebas que obran en poder de la Cadena SER, la operación Newcoval fue la única operación real que estuvo a punto de realizarse para acabar el Nuevo Estadio.

Newcoval y si se hubiese mantenido el protocolo a 3 bandas VCF-Generalitat-Ayuntamiento, en el que el Nuevo Estadio lo iban a pagar entre los 3, han sido las dos ocasiones más reales, ciertas, firmadas y demostradas donde ha estado más cerca de acabarse el Nuevo Estadio.

Lo del protocolo a 3 bandas se lo cargó Juan Soler. Y lo de Newcoval, la salida de Rato y Olivas de Bankia y la nacionalización del banco.

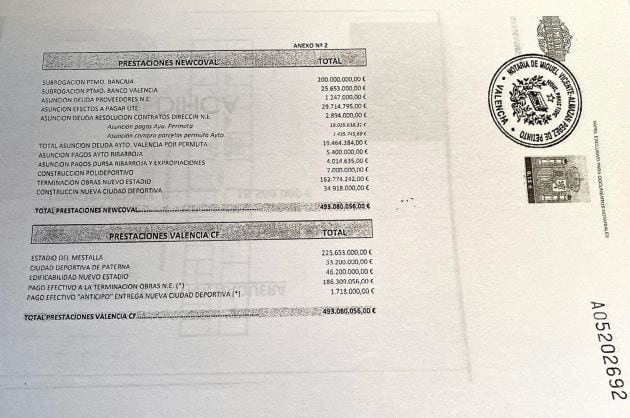

Quiero hacer un breve resumen. Newcoval (Nueva Compañía Valenciana) estaba formada al 50% por Bancaja Habitat y 50% Aedifica (promotora y edificadora valenciana). Newcoval compraba al Valencia CF los siguientes activos:

- Solar viejo Mestalla (97.225 m2) por 225 millones.

- Edificabilidad terciaria hotelera (39.855 m2) junto al Nuevo Estadio por 46 millones.

- Ciudad Deportiva de Paterna recalificada por 33 millones.

Con la suma de todos esos ingresos se hacía un total de 304 millones de euros. Y el club hacía lo siguiente:

- Acababa el nuevo estadio invirtiendo 164 millones de euros.

- Acababa la Ciudad Deportiva de Porxinos.

- Construía y entregaba el Polideportivo de Benicalap.

- Pagaba la deuda con el Ayuntamiento de València de 19 millones de euros (por la permuta de terrenos).

- Pagaba la compensación pendiente al Ayuntamiento de Ribarroja (en aquella fecha).

En aquel momento (2011-2012), el Valencia CF tenía una deuda de 376 millones de euros. El Valencia CF se quedaba con todo lo anterior acabado y PAGADO y una deuda reducida a la mitad: pasaba de 376 a 186 y además refinanciada a largo plazo, por la propia Bankia y a devolverse en 15 años. Una maravilla.

Newcoval: realción economica Newcoval-VCF. / SER Valencia

Newcoval: realción economica Newcoval-VCF. / SER Valencia

Se recogió en el acuerdo como una posibilidad, por intereses del área inmobiliaria de Bancaja (Bancaja Habitat), que la Ciudad Deportiva del VCF se instalase en Náquera y no en Ribarroja. El VCF tendría que haber sido liberado de sus obligaciones con el Ayuntamiento de Ribarroja, sin coste para el club en tal caso.

Newcoval: proyecto ciudad deportiva en Náquera. / SER Valencia

Newcoval: proyecto ciudad deportiva en Náquera. / SER Valencia

En toda esa operación tuvo muchísimo que ver el entonces presidente de Bancaja y ex presidente de la Generalitat (PP), José Luis Olivas, que luego pasó a ser vicepresidente de Bankia cuando Bancaja se integró en la Bankia presidida ni más ni menos que por el ex ministro de Hacienda y ex director del Fondo Monetario Internacional Rodrigo Rato.

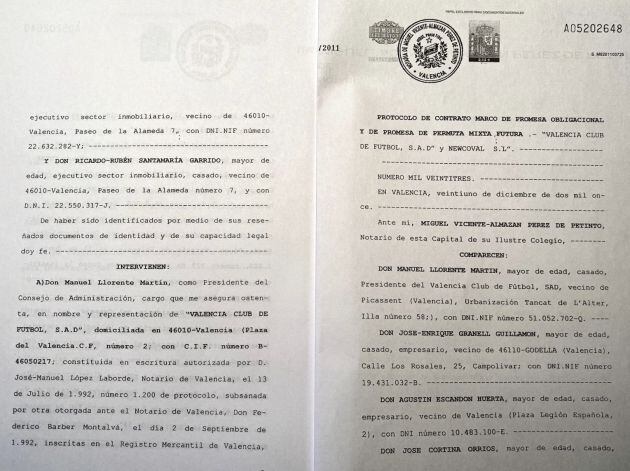

Todo lo anterior está recogido en un documento notarial firmado el 21-12-2011 en la notaría de D. Miguel Vicente-Almazán Pérez de Petinto, de la Calle Moratin, 17. Todo esto está protocolizado notarialmente en 81 folios, por ambas caras, que obran en nuestro poder con la numeración A05202648 hasta A05202729.

Newcoval: documento notarial de la operación (primeras dos páginas). / SER Valencia

Newcoval: documento notarial de la operación (primeras dos páginas). / SER Valencia

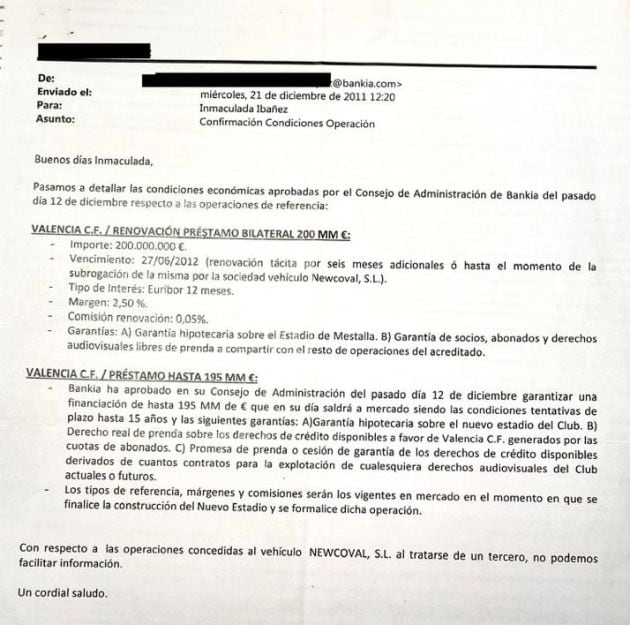

Hoy publicamos documentos inéditos que demuestran la veracidad de toda la operación. Incluido un mail de confirmación de la Dirección de Bankia, recién acabado el Consejo de Administración en el que se aprobaba la operación.

El mail, dirigido a la Directora Financiera del club, Inma Ibáñez, tiene la misma fecha que el documento que se estaba firmando ese mismo día en la notaría citada entre el VCF y Newcoval. Hasta que no se aprobó la operación en Bankia, no se firmaba en la notaria todo el acuerdo global.

Hoy ve la luz ese documento que tiene la SER hace años y que nos fue enviado por un altísimo cargo de la Bankia de entonces, que quiso demostrarnos que esa operación “valenciana" iba totalmente en serio. Tanto que se aprobó.

Newcoval: mail a Inma Ibáñez (VCF) comunicando conformidad de operación. / SER Valencia

Newcoval: mail a Inma Ibáñez (VCF) comunicando conformidad de operación. / SER Valencia

¿Y entonces por qué no se consumó? Apunten este nombre: Antonio Zafra. Recuerdo la tarde que me llamaron a Bankia para que Zafra, el Director Jurídico de participadas de la nueva Bankia (de Goirigolzarri), me explicara cómo se iba a cargar toda la operación. Encontró una fisura legal (no me extenderé sobre este aspecto) para anular esa operación que era maravillosa para el Valencia CF y desde luego nada beneficiosa para Bankia, que cargaba con todo el riesgo.

Si Bankia llega a tardar un poco más en ser rescatada, esta operación se habría culminado y estaría entre las “herencias envenenadas" que el nuevo equipo de gestión de Goirigolzarri se encontró en Bankia y que, les recuerdo, fueron necesarios 19.000 millones de euros de todos los españoles para salvar el banco y que decenas de miles de clientes no perdieran su dinero. Ahora poco a poco Bankia va devolviendo ese dinero al Estado.

Descubre la nueva app de Cadena SER Te ofrecemos una mejor experiencia de audio y video

DescargarPero unos meses más y la operación Newcoval se la habría comido Bankia, el Nuevo Estadio estaría terminado y pagado, y el Valencia CF tendría la mitad de deuda que tiene hoy.