Los deportistas establecidos en España tendrán que tributar como residentes

La legislación actual les permitía tributar hasta ahora a un tipo de 24,75% por los primeros 600.000 euros de retribución

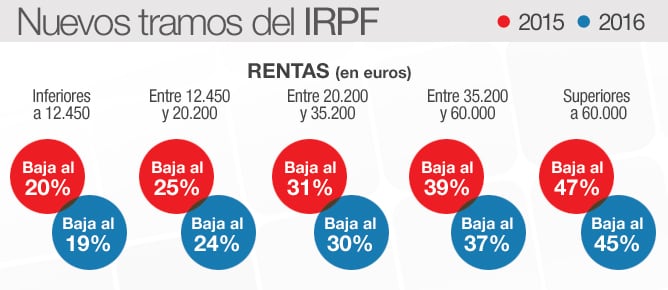

Los nuevos tramos del IRPF tras la reforma fiscal aprobada este viernes.(CADENA SER)

Los deportistas profesionales que residan en España por motivos laborales ya no podrán acogerse al impuesto de la renta de no residentes, que les permitía tributar hasta ahora a un tipo de 24,75 % por los primeros 600.000 euros de retribución.

El anteproyecto de ley de la reforma fiscal excluye a los deportistas profesionales de este régimen y adecúa la tributación de los no residentes a la de los residentes, bajando el tipo general del 24,75 % al 24 %, y hasta el 19 % en 2016 si el contribuyente reside en Estados miembros de la Unión Europea.

Más información

- Floriano dice que el Gobierno "ha hecho lo urgente y ahora va a hacer lo importante"

- Bruselas critica a España por no subir el IVA y poner en riesgo el cumplimiento del déficit

- Soraya Sáenz de Santamaría: "Nuestra intención es bajar impuestos"

- La CE recomienda a España subir el IVA, bajar cotizaciones y detallar ajustes

- Rajoy afirma que no subirá el IVA y que bajará las retenciones a autónomos

- La retención a autónomos con renta inferior a 12.000 euros bajará en julio

- La indemnización por despido tributará a partir de los 2.000 euros por año trabajado

- Rajoy dice que no habrá más ajustes ni una reforma del sistema de pensiones

Con el objetivo de atraer a profesionales altamente cualificados (salvo deportistas profesionales), se mantiene que los trabajadores extranjeros desplazados a España puedan tributar como no residentes a un tipo del 24 % para los primeros 600.000 euros de retribución y durante cinco periodos impositivos consecutivos. A partir de esa cantidad, tributarán al tipo marginal máximo como cualquier otro contribuyente.

Descubre la nueva app de Cadena SER Te ofrecemos una mejor experiencia de audio y video

DescargarPor otra parte, el anteproyecto incluye un nuevo supuesto por el que se permitirá a los residentes en otros Estados miembros de la UE tributar en el IRPF en lugar de en el impuesto de la renta de no residentes. Esta medida está pensada para que aquellos contribuyentes con bajos ingresos puedan disfrutar de las exenciones previstas para el IRPF.

Asimismo, se eximirá al contribuyente no residente de pagar por las plusvalías de la venta de la que haya sido su vivienda habitual en España, siempre que invierta ese dinero en la adquisición de una nueva vivienda habitual.

El código iframe se ha copiado en el portapapeles

Santiago Niño: "La tributación de las indemnizaciones por despido aportarán muy poca recaudación''

El código iframe se ha copiado en el portapapeles

El Gobierno anuncia que las indemnizaciones por despido tendrán que tributar en el IRPF