Los afectados por la referencia hipotecaria de bancos y cajas piden poder acogerse al euríbor

Los índices de referencia de los préstamos hipotecarios (IRPH) de bancos y cajas y el tipo CECA dejan de ser oficiales y el PP tramita la aprobación de un indicador sustituto que podría encarecer muchos de los contratos

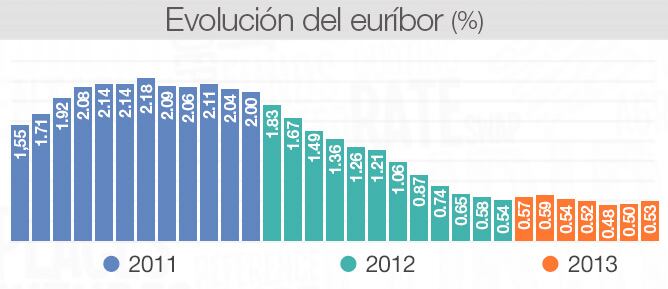

El euríbor, el índice más usado para calcular las hipotecas, cerró julio al 0,53%(CADENA SER)

Alrededor de un millón de hipotecas en España, el 15% del total, están sujetas a los índices de referencia de los préstamos hipotecarios (IRPH) de bancos y cajas y al tipo CECA que han dejado de ser oficiales y que el Gobierno va a sustituir por otro indicador. Con este cambio, según el sector, habrá hipotecados que salgan beneficiados (los del IRPH cajas y el tipo CECA), pero otros tendrán que pagar más (los del IRPH Bancos) y lo consideran injusto, teniendo en cuenta además que, en cualquier caso, sus hipotecas son mucho más caras que las referenciadas al euríbor. La agrupación de afectados por el IRPH cree sin embargo que ninguna hipoteca se abaratará con el nuevo índice, dado que habrá que sumarle un diferencial que, como mínimo, dejará al hipotecado con la misma cuota mensual.

Más información

- El euríbor sube en junio al 0,507% y rompe una racha de tres mínimos consecutivos

- BBVA eliminará las cláusulas suelo de las hipotecas y reducirá su beneficio en 35 millones

- El euríbor cae a su mínimo histórico

- El euríbor cierra agosto al 0,542% y abarata las hipotecas en 225 euros anuales

- Aprobado el sustituto del IRPH que es tres veces más caro que el euríbor

- La firma de hipotecas en Euskadi se desploma un 54% en junio

- Los afectados por el fin de la ayuda a la compra de viviendas protegidas piden apoyo para acudir al Constitucional

El euríbor cerró julio al 0,53%. Este índice, el más utilizado para calcular las hipotecas, está en niveles históricamente bajos, lejos de la cota que alcanzan otros indicadores, como los IRPH (al 3,93% el de las cajas y al 3,22% el de los bancos), y el tipo CECA (5,5%). Ahora, cuando se tramita el cambio de estos índices por otro nuevo (porque han dejado de ser oficiales), el Gobierno quiere sustituirlos por un indicador similiar al IRPH Entidades, según el sector. Ésta última referencia resulta de calcular el tipo medio de los préstamos hipotecarios a más de tres años del conjunto de entidades, que en julio se situó al 3,44%.

Si tomamos como ejemplo el nivel de julio del IRPH Bancos y lo cambiamos al IRPH Entidades, una hipoteca media de 120.000 euros, a pagar en 20 años, se encarecerá anualmente en 240 euros. Si la transición se produjera hacia el euríbor más 1 punto, la rebaja media sería de unos 2.300 euros al año.

María Florencia, de la agrupación de afectados por el IRPH, considera injusto ese incremento de la cuota hipotecaria y pide al Gobierno que en lugar de imponerles una referencia más cara todavía, les permita acogerse al euríbor más 1 punto. Para realizar la transición de un tipo de interés a otro, el PP ha introducido una enmienda a la Ley de Emprendedores. "Si se aprueba esta enmienda tal y como la ha redactado el PP, pagaríamos una media de entre 200 y 400 euros más que si nuestras hipotecas estuvieran referenciadas al euríbor", explica Florencia.

Los afectados también piden que se eliminen los IRPH en todas sus modalidades, porque, sostiene Florencia, "son índices manipulados, los crean los bancos 'a dedo' y el Banco de España no nos facilita las fuentes de las que obtiene los datos para el cálculo y quién lo regula".

Los afectados cuentan con el apoyo del PSOE, que ha presentado una proposición no de ley (PNL) en el Congreso con la misma demanda. Leire Iglesias, portavoz socialista de Vivienda, afirma que "cuando ha habido la oportunidad de cambiar ese índice de referencia (IRPH) por uno más transparente, mucho más conocido, mucho más comercializado, no se les ha dado la oportunidad de ver ese alivio en su carga hipotecaria".

Según la enmienda del Grupo Popular en el Congreso, el próximo 1 de noviembre, el Banco de España dejará de publicar los tres índices citados (IRPH bancos, IRPH cajas y tipo CECA) y se producirá su desaparición completa. Estos indicadores serán sustituidos, "con efectos desde la siguiente revisión de los tipos aplicables", por el índice previsto en el contrato. Ahora bien, si no se contemplara ese sustituto o en caso de que éste fuera alguno de los que desaparecen, el cambio se realizará por el "tipo medio de los préstamos hipotecarios a más de tres años, para adquisición de vivienda libre, concedidos por las entidades de crédito en España", similiar al actual IRPH Entidades. A ese nuevo índice se le sumaría un diferencial que resulta de una compleja fórmula, realizada con el tipo medio pagado por el hipotecado desde que contrató su hipoteca.

Descubre la nueva app de Cadena SER Te ofrecemos una mejor experiencia de audio y video

DescargarDesde el Ministerio de Economía señalan que el objetivo es que los hipotecados afronten una carga hipotecaria parecida a la que asumen con el IRPH actual.

Con la entrada en vigor de la Orden de transparencia y protección del cliente de servicios bancarios (de octubre de 2011), estos índices dejaron de ser oficiales en abril de 2012. El Banco de España informó en abril de este año de que seguiría publicando estos indicadores al menos hasta el 6 de octubre de 2013, un año después de la entrada en vigor de la Orden, pero "siempre que en ese plazo se hubiese establecido el correspondiente régimen de transición para los préstamos afectados".